Au lendemain de l’examen d’un projet d’encadrement européen du financement participatif aux entreprises et de la liquidation de la plateforme Unilend, l’association UFC Que Choisir presse les pouvoirs publics d’établir un cadre juridique réellement protecteur des consommateurs et met en garde sur le rendement du crowdlending, bien loin des promesses initiales.

Une alarmante explosion des taux de défauts

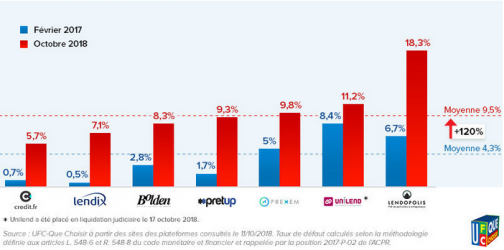

D’après l’association, le taux de défaut aurait progressé de 120 % en 18 mois sur les 7 plateformes principales : October, Credit.fr, Bolden, Pretup, Prexem, Unilend, et Lendopolis.

Le taux de défaut est calculé selon la méthodologie imposée par le code monétaire et financier et rappelée par la position de l’ACPR. Il correspond au nombre de projets en défaut depuis plus de 2 mois rapporté au nombre de projets restant à rembourser. L’augmentation de 120 % fait référence à la précédente étude d’UFC Que Choisir de février 2017.

D’après l’agrégateur, les taux de défaut en temps réel en nombre (en prenant en compte tous les projets financés et non ceux restant à rembourser) seraient de :

- October : 34 / 510 = 6,67 %

- Credit.fr : 30 / 442 = 6,79 %

- Bolden : 12 / 146 = 8,22 %

- Prexem : 8 / 87 = 9,20 %

- Unilend : 57 / 424 = 13,44 %

- Pretup : 37 / 221 = 16,74 % (certains projets ont été remboursés partiellement par l’assurance)

- Lendopolis : 43 / 230 = 18,70 % (certains projets ont été remboursés par la plateforme)

=> On constate donc une certaine cohérence des calculs de l’association 😉

Zoom sur les mauvaises pratiques des plateformes

L’association avait constaté, lors de sa précédente étude (2017), plusieurs mauvaises pratiques telles que le non-respect de la méthode de calcul des indicateurs par défaut, la présentation partiale des projets à financer, … )

Malgré l’harmonisation des indicateurs des performances préconisée par l’association Financement Participatif France depuis, UFC Que choisir considère que le taux de rendement potentiel est sur-estimé en ne comptabilisant que certains défauts connus (> 180 jours), sans prendre en compte les incidents prévisibles à venir.

=> Argument sur le calcul du TRI que nous partageons ici régulièrement …

L’association met aussi en garde sur sur le coté pervers du modèle économique qui consiste à facturer la commission à la mise en place du prêt, ce qui peut générer une envie de générer du volume au détriment de la qualité des dossiers emprunteurs.

Ainsi l’association :

-

Demande aux parlementaires européens d’encadrer strictement la commercialisation de ces produits (notamment avec la mise en place de plafonds maximaux d’investissement et d’indicateurs de défaillance fiables), par une législation d’harmonisation minimale pour permettre aux Etats membres qui le souhaitent d’aller plus loin ;

-

Presse les pouvoirs publics français de légiférer afin d’obliger les plateformes à fournir une information pertinente et impartiale quant aux rendements auxquels les consommateurs peuvent objectivement s’attendre et aux risques encourus ;

-

Demande à l’ACPR de contrôler les plateformes et de sanctionner les manquements persistants.

On en parle sur le forum ? => https://www.crowdlending.fr/forums/sujet/ufc-que-choisir-interpelle-a-nouveau-les-pouvoirs-publics-sur-le-crowdlending/