Comment mieux épargner ? › Forums › Crowdlending › UFC Que Choisir : doit on remettre l'étude sur le crowdlending en cause ?

- This topic has 19 réponses, 9 participants, and was last updated Il y a 9 years, 3 months by Manu SIFP.

-

AuteurArticles

-

25 février 2017 à 13 h 36 min #10870MathieuKeymaster

Bonjour à tous

Plusieurs posts évoque l’étude UFC Que Choisir sur le crowdlending. Je vous propose de centraliser nos réflexions ici.

je n’ai pas encore eu le temps de lire les 40 pages mais j’essaierai d’en faire un article.

merci

25 février 2017 à 15 h 04 min #10878TeodoroParticipantPersonnellement, quand on voit la situation et les abus que l’on a pu tous constater depuis désormais des années, je trouve qu’il n’est pas mal d’avoir un article dur, même s’il peut sembler alarmiste ou exagéré.

Celà permet à la fois à ceux qui n’ont pas une connaissance pointue de l’investissement d’être doublement méfiants vis-à-vis des promesses de certaines plateformes, et en même temps obligera peut-être enfin les plateformes visées à se « secouer un peu ».

Et vraiment, si cette étude permet de ralentir la production de « chair à canon » pour des outils type « Autolend », avec à la fin la production sans fin de crédits à taux déconnectés du risque pour cause de « foule » d’investisseurs aveugles, je pense que c’est vraiment très très très bien.

25 février 2017 à 16 h 38 min #10881darkbaderParticipantJe remet ici ce que j’ai écrit hier :

Je viens de lire l’ensemble du rapport qui est effectivement pas tendre. Mais l’idée était de faire un rapport à charge.

Mais mon sentiment général est qu’ils ont commencé par écrire le titre qui leur plait et pris ce qui les arrangeait pour que le texte colle au titre. Pour la considérer comme ma plateforme préférée, j’ai relevé des incohérences dans le rapport concernant lendopolis (l’onglet est écrit par le porteur mais ça se sait, ce n’est pas Juliette qui vient prendre les photos. Dire que inovip était présenté comme un dossier peu risqué, je pense que beaucoup de « Lendopoliens » ont déjà leur idée en voyant une note C, une durée de 48 mois et un taux de 10.5% – instinctivement, on sait que c’est très risqué). Sur la clause de bon fonctionnement, ont-ils vu que si Lendopolis venait à fermer, c’est KKBB qui reprend la gestion jusqu’à extinction des prêts avant de passer au prestataire de paiement [si KKBB venait aussi à fermer])

Par contre, Je suis d’accord avec Jacquouille. Si il y a un cas où une plateforme serait mal, c’est effectivement unilend (l’autolend et son investissement à l’aveugle, la mediocrité pour ne pas dire l’absence de recouvrement, etc…). Ceci étant, ce n’est pas une raison pour infantiliser les prêteurs (sur ce point, UFC s’en donne à coeur joie) : sur l’agrégateur, nous sommes quand même entre gens censés et je n’ai pas souvenir d’avoir vu des comportements irrationels.

Pour les autres du top 6 du rapport (lendopolis, pretup, credit.fr, bolden, prexem même si je ne pratique que les deux premières en plus de Lendix), je ne me fais pas trop de souci.

Bon courage si tu veux faire un article dans le détail.

C’est très orienté ! J’ai eu souvent l’impression que c’était écrit par quelqu’un qui pouvait effectivement connaitre les produits financiers de manière globale mais pas le crowdlending en particulier.

Le passage sur Beta epsilon et les entrepreteurs : a-t-il conscience du « ceinture et bretelle » appliqué par les banques ? Parce que l’auteur a fait le raccourci crowdlending = exclus du système bancaire (ce qui est faut), fait abstraction du fait que le crowdlending permet de ventiler un projet sur quelques années plutot que de l’autofinancer en une fois.

La remarque sur PretStory pour faire une généralité à toutes les plateformes (les validations opt-out que Lendopolis et Lendix ne font pas – d’ailleurs, Lendix demande même un code SMS). C’est un peu comme si je me pointais chez creditprofessionel.com pour te demander un conseil et que je dis que ton entreprise est nulle parce que la femme de menage m’a donné un mauvais conseil

Ceci étant, je suis allé lire les CGU chez unilend. Elles sont effarantes. Je crois que le fond du trou a été atteinte sur ce passage – A creuser, ils vont finir par trouver du petrole :

Evolution des présentes Conditions Générales d’Utilisation

Unilend se réserve le droit de modifier les termes, conditions et mentions des présentes Conditions Générales d’Utilisation à tout moment.

Il est ainsi conseillé à l’Utilisateur de consulter régulièrement la dernière version des Conditions Générales d’Utilisation disponible sur le site http://www.unilend.fr.

En gros, unilend peut changer ses CGU sans prévenir de la modification (le mail « Nos CGU ont changé – Merci de donner votre accord pour continuer à utiliser nos services » qu’on voit sur la quasi-totalité des sites sur internet) et c’est à l’utilisateur de comparer les anciennes versions et la nouvelle.

27 février 2017 à 11 h 51 min #10886MathieuKeymasterBonjour à tous,

Je n’aurai pas le temps de faire une analyse complète de l’étude UFC QUE CHOISIR sur le financement participatif (qui ne critique d’ailleurs que le crowdlending, en oubliant le crowdfunding immobilier, l’equity, le don, …) avant mon départ pour Lendit USA. De toute façon je suis sûr que d’autres le feront mieux que moi 😉

Cependant je tiens à dire que cette étude apporte du débat et je trouve que c’est très bien pour le secteur.

Par contre, pour le calcul de la rentabilité, elle mélange toutes les plateformes et je pense que toutes les plateformes ne se ressemblent pas.

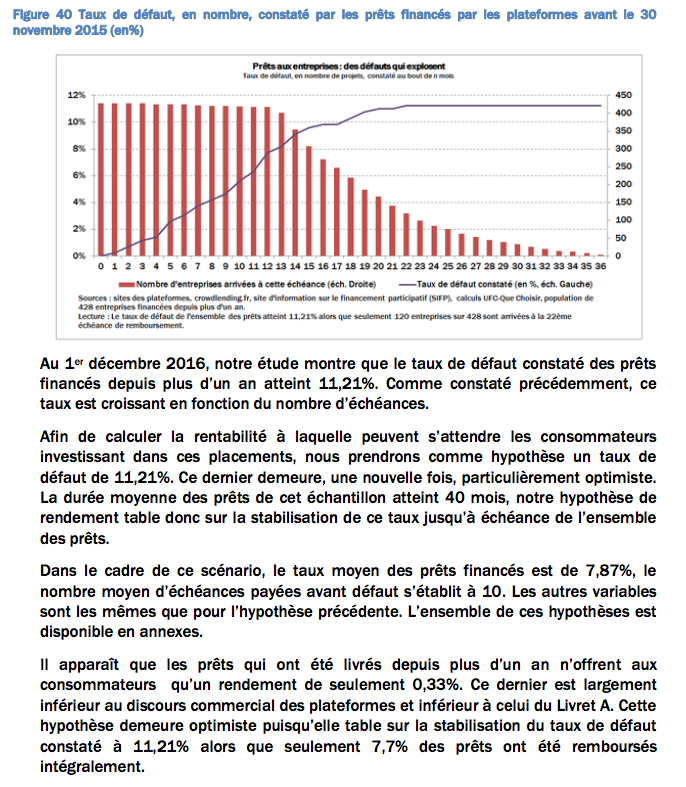

En effet pour l’annonce du rendement attendu de 0,3 %, l’étude se base sur plus de 428 prêts financés avant le 30 novembre 2015 afin de calculer le taux de défaut et d’émettre les hypothèses sur les années suivantes. cf page 36 de l’étude ci-dessous :

[caption id="attachment_10887" align="aligncenter" width="686"]

UFC que choisir : rendement du crowdlending[/caption]

UFC que choisir : rendement du crowdlending[/caption]Quand je regarde les prêts que j’ai intégré dans les baromètres successifs, je me rends compte que sur 436 prêts financés avant le 30/11/2015 (contre 428 pour UFC QUE CHOISIR), 72 % d’entre eux (376) ont été financés sur les plateformes Unilend et Finsquare. Est ce représentatif de ce qu’il s’est passé sur 2016 et sur ce qu’il se passera sur 2017 ?

Or ici-mêmes vous êtes nombreux à vous plaindre de ces 2 plateformes, même si la 2ème a depuis été reprise par Lendix. D’ailleurs il suffit de regarder le nombre de posts pour ces 2 plateformes pour se rendre compte de l’intérêt (négatif ?) que vous y portez 😉

Or, même si elles n’ont pas la même antériorité, doit on comparer à ces 2 plateformes des plateformes comme Lendix ou encore Credit.fr par exemple ? Je rappelle que la dernière a à ce jour 1 retard de paiement. On pourrait aussi en citer d’autres.

En conclusion c’est un peu comme si on comparait les produits issus de l’assurance vie entre eux. On sait malheureusement qu’il y a des différences sur les rendements et qu’il faut correctement choisir son produit à l’intérieur de cette gamme de produits semblables.

Et c’est la même chose pour la bourse, l’immobilier, … dans ce dernier cas, les rendements locatifs sont différents selon les villes, si vous optez pour des produits défiscalisés, …

Je pense donc que le crowdlending peut être rentable à condition de :

- Diversifier ses placements financiers et limiter le montant investi en crowdlending à 5 % de son patrimoine

- choisir sa ou ses plateformes (en lisant les avis)

- choisir ses projets (à condition qu’il y en ait suffisamment)

Là où je partage l’avis de UFC Que choisir, c’est sur le manque de transparence des plateformes. D’ailleurs j’avais analysé les pages statistiques des plateformes et j’avais mis en avant leurs lacunes en mars 2016.

Les plateformes peuvent encore mieux faire, j’en suis sûr, notamment en nous fournissant les échéances dès qu’elles sont défauts grâce à notre nouvelle API 😉 Ainsi nous pourrons connaitre les défauts en temps réel et informer encore mieux les prêteurs. Nous aurons aussi des statistiques détaillées et en temps réel par plateforme.

Concernant les CGV / CGU, j’avoue que je ne peux pas vraiment me prononcer car je ne maîtrise pas ce sujet juridique mais peut-être qu’Hubert de Vauplane pourrait venir écrire un billet sur le sujet sur le blog ?

27 février 2017 à 12 h 38 min #10891Patrick de LendixParticipantMathieu,

en relisant cet article, je me rend compte qu’UFC l’a certainement lu et ceci explique peut-être leur erreur sur nos stats. Une mise à jour est peut-être être utile ? Si tu as le temps dans l’avion 😉

27 février 2017 à 14 h 07 min #10892MathieuKeymasterPatrick ( @paseo )

Tu n’as pas bien lu mon post précédent 😉 Si tu veux une mise à jour régulière, il va falloir participer 😉

Je ne change pas d’avis pour le projet Qualiop … Comme l’a dit Jean Baptiste lors de la remise des prix, je participe à tirer les plateformes vers le haut … je vais donc continuer à vous embêter un peu :):):):)

A ta dispo pour en parler.

27 février 2017 à 15 h 54 min #10901MathieuKeymasterL’Association Financement Participatif France (FPF) vient d’envoyer un communiqué de presse intitulé :

L’ETUDE DE L’UFC-QUE CHOISIR SUR LE CROWDFUNDING :

L’ASSOCIATION FPF CONTESTE LA MÉTHODE ET LES RÉSULTATS.L’association Financement Participatif France (FPF), qui regroupe les acteurs français du crowdfunding, met en doute la méthodologie et les conclusions de l’étude de l’UFC-Que Choisir sur le secteur parue jeudi dernier.

Il est de l’intérêt même des plateformes pour perdurer, d’une part, de sélectionner très rigoureusement les projets qui sont proposés, et d’autre part, que leurs clients soient parfaitement informés des risques éventuels.

Selon l’association, cette étude comporte de nombreuses erreurs méthodologiques ou inexactitudes.

Les plateformes françaises de crowdfunding font l’objet d’un strict encadrement réglementaire et sont sous l’étroit contrôle de plusieurs autorités, dont l’AMF et l’ACPR. Leur activité est soumise au respect de nombreux textes réglementaires qui définissent très précisément leur périmètre d’activité.

L’association FPF est, en outre, elle-même engagée depuis sa création dans la mise en place d’une bonne régulation du secteur et a toujours travaillé en étroite collaboration avec les autorités publiques et les parties prenantes désireuses de construire un modèle de financement participatif conciliant les besoins économiques des porteurs de projet et la protection des contributeurs et des épargnants.Le secteur du crowdfunding en France ne sera durable que si les plateformes proposent une économie vertueuse où les Français font fructifier leur épargne en contribuant à la croissance des entreprises du pays. C’est ce que les plateformes membres de FPF s’attachent à faire avec le plus grand sérieux et sous le contrôle des pouvoirs publics.

Financement Participatif France regrette vivement que l’UFC-Que Choisir n’ait jamais cherché à engager au préalable un dialogue avec l’association, ce qui aurait permis de répondre aux interrogations et de lever les incompréhensions.FPF publiera prochainement une note, reprenant point à point les éléments soulevés par UFC-Que Choisir.

Hâte de voir cette fameuse note 😉

27 février 2017 à 19 h 51 min #10917Patrick de LendixParticipantMathieu,

sur l’API, je pensais qu’on avait deja fait tout ce qu’il vous fallait… Ce n’est donc pas le cas?

27 février 2017 à 20 h 15 min #10918MathieuKeymasterPatrick

héhé bah non ! J’ai envoyé ce qu’il faut à Benjamin 😉

Merci

28 février 2017 à 0 h 48 min #10919JacquouilleParticipantRappelons que le président de FPF n’est autre que Nicolas Lesur, le patron d’Unilend qui se distingue par son taux de défaillances et son manque de transparence.

1 mars 2017 à 9 h 05 min #10928MathieuKeymasterBonjour,

Les réponses des plateformes se succèdent. Après Lendix (https://lendix.com/enquete-ufc-que-choisir-placements-participatifs-point-de-vue-de-lendix/) c’est au tour de Lendopolis de répondre à UFC QUE CHOISIR :

Et demain FPF fera une conférence de presse pour répondre. A suivre …

1 mars 2017 à 12 h 15 min #10934BZH35ParticipantBonjour,

Voilà un sujet très polémique , qui fait réagir tout le monde .

J’ai lu la réaction de Lendopolis , l’exemple pris par l’UFC que choisir avec Inovip , donne comme réponse , oui le prêt était risqué de part l’analyse Lendo qui a attribué une note de C et un prêt à 10,5%, donc les prêteurs ont pris un risque connu . Bien , mais si l’UFC avait choisi Evolubail noté par Lendo B+ à 8% ou Genhome B à 7,9% , quel aurait été la réponse ?

D’autre part Lendopolis à un Forum prêteur, il suffit d’aller voir ce Forum pour vous faire une bonne idée de la transparence de cette plateforme qui a reçu un prix !

1 mars 2017 à 13 h 07 min #10938MathieuKeymasterC’est au tour d’Unilend de réagir à cette étude :

Unilend conteste fermement les résultats de l’étude de l’UFC Que Choisir sur le financement participatif

Jeudi 23 février 2017, l’association UFC Que Choisir a publié sur son site internet une étude sur le financement participatif sans qu’aucun échange n’ait été engagé en amont, ce qui conduit à des conclusions erronées de la part de l’association de consommateurs.

Unilend est depuis sa création attaché aux principes de transparence et de pédagogie. La plateforme est soumise au double contrôle de l’ACPR et de l’AMF. Unilend a toujours opéré une stricte sélection de ses dossiers, seul 1 dossier sur 100 étant sélectionné, dans l’intérêt des prêteurs, du bon financement des entreprises françaises et de la pérennité même de la plateforme.

Sur le taux de défaut d’Unilend

Les taux publiés par Unilend respectent scrupuleusement les obligations définies par la loi. Par ailleurs, la plateforme ne communique pas et n’a jamais communiqué à des fins commerciales sur des taux de défauts prévisionnels, contrairement aux allégations de l’étude.

Sur la rentabilité des prêts

L’UFC Que Choisir avance sans explication claire que le financement participatif sous forme de prêt ne rapporterait que 0,30% par an aux prêteurs. Or le taux de rendement interne attendu de l’ensemble des prêts intermédiés par Unilend depuis 2013, net des défauts, est de 3,63%, très loin du chiffre publié par l’UFC Que Choisir.

Sur les conditions générales d’utilisation

L’UFC Que Choisir a par ailleurs confondu conditions générales d’utilisation (CGU) et conditions générales de vente (CGV). Ces dernières sont pourtant accessibles librement sur notre site et ne comportent aucun des manquements dénoncés par l’association.

Unilend appelle de ses vœux un dialogue constructif avec les associations de consommateurs afin de prolonger les efforts communs en faveur de la mise en place d’un mode de financement utile aux entreprises et profitable pour les prêteurs.

Consultez la réponse détaillée d’Unilend à l’étude de l’UFC Que Choisir :

https://blog.unilend.fr/actualite-unilend/unilend-repond-a-ufc-que-choisir-transparence-et-pedagogie1 mars 2017 à 15 h 08 min #10950oasis4everParticipantPar ailleurs, la plateforme ne communique pas et n’a jamais communiqué à des fins commerciales sur des taux de défauts prévisionnels, contrairement aux allégations de l’étude.

M. LESUR a vraiment la mémoire courte (fin 2014) :

« Pour Nicolas Lesur, la survenance d’une défaillance d’entreprise financée via Unilend est tout sauf une surprise. « Il fallait bien qu’un premier cas se produise. Il n’est pas illogique qu’Unilend soit la première plateforme concernée car nous étions les premiers à proposer une formule de prêt direct aux PME. En un peu plus d’un an d’exercice, c’est statistiquement normal. Nous avons toujours dit qu’à terme, nous constaterions un taux de défaut compris entre 1 et 2% », observe-t-il. »

Et vu le nombre de sites où on trouve cette information, exprimée différemment et à différents moments, c’est très peu probable que tout ce petit monde l’ait inventée…

1 mars 2017 à 17 h 34 min #10954darkbaderParticipant… à des fins commerciales.

Est-ce-que l’interview de Mathieu a des fins commerciales ?

On dira tous que oui (c’est mon avis) mais unilend trouvera à dire que non 😀1 mars 2017 à 22 h 31 min #10960oasis4everParticipantSuis-je bête ! Toutes les déclarations aux débuts d’Unilend étaient à des fins informatives et non commerciales #foutagedegueule

2 mars 2017 à 15 h 27 min #10961MathieuKeymasterEt voici la réponse de l’association Financement Participatif France (FPF) :

La réponse résumée de FPF en 5 points

1 – Il est certain que de nombreux épargnants ont été attirés par ce nouveau mode de gestion de leur épargne. Mais celui-ci n’est pas ouvert à des personnes sans aucune culture économique et financière. Ce sont ceux que défend UFC.

La profession doit sans doute améliorer ses mises en garde, mais nous savons que des millions de Français souhaitent consacrer une part de leur épargne à des projets de l’économie réelle : ne les décourageons pas, trois ans après la réforme.

2 – L’encadrement règlementaire est à fois très neuf, souple et efficace. En tant qu’association professionnelle, nous nous joignons à UFC pour demander au régulateur de contrôler et de sanctionner tous les excès, si ceux-ci sont avérés.

3 – Les critiques de UFC portant sur la performance des prêts sont très discutables. Nos propres analyses donnent des résultats nettement plus positifs pour les prêteurs. Rendez-vous à la fin des premières cohortes de prêts.

4 – Les critiques de UFC portant sur la qualité d’information par les plateformes de prêt sont mal fondées. Les plateformes, au contraire, sont extrêmement transparentes ; d’autant plus si on les compare à des produits d’épargne traditionnels.

5 – Nous allons, en tant qu’association professionnelle, recommander aux plateformes d’améliorer la rédaction des CGU et CGV. Nous allons également leur proposer de standardiser au mieux les informations sur le risque et les mises en garde vis-à-vis de prêteurs.

Pour lire la réponse complète :

10 mars 2017 à 16 h 20 min #11022crowdParticipantFinancement du BFR légale ou pas?

10 mars 2017 à 18 h 02 min #11024JacquouilleParticipantNicolas Lesur répond à UFC dans une interview donnée au Revenu :

C’est lui le plus beau ! 😀

- Cette réponse a été modifiée le Il y a 5 years, 2 months par Mathieu.

19 mars 2017 à 13 h 17 min #11104Manu SIFPBlocked1/ FPF regrette que UFC-Que Choisir ne leur ai pas posé de questions avant de publier ce rapport. Je réponds qu’il n’a pas été non plus consulté et comprend parfaitement que UFC Que Choisir ait choisi de mener son étude sans consulter personne, très probablement pour rester le plus objectif possible, en utilisant ses propres critères. C’est un choix qui se respecte.

2/ Quand FPF indique « qu’il est difficile d’avoir des données de performance aujourd’hui » et indique un rendement ultra précis de 3.69% il se contredit ! En outre, certaines plateformes communiquent sur des TRI. Si les données de performance ne sont pas pertinentes, pourquoi communiquent-elles là dessus ???

3/ Toujours dans le calcul de la performance, FPF utilise comme base le rendement réel des 1 000 premiers prêts qui correspond en gros à la base actuelle de l’ensemble des prêts, y compris des prêts venant juste d’être débloqués !!! Et se contredit encore. Car si c’est vrai que c’est assez difficile de connaître encore le rendement des prêts débloqués en 2014 et 2015, c’est encore plus difficile d’estimer le rendement des prêts débloqués récemment faute d’historique !!! La méthodologie de l’UFC Que Choisir de ne sélectionner que les prêts débloqués avant le 31/12/2015 est beaucoup plus pertinente et réaliste.

Je calcule le taux d’incident à la Nième échéance car c’est un indicateur qui est très parlant et j’espère qu’il sera repris.

Ce qui intéresse le prêteur c’est uniquement le taux d’incident à terme du remboursement de ses prêts (celui ci augmente progressivement tout au long de l’amortissement de ses prêts)

Il n’est pas compliqué de déduire qu’avec un taux d’incident qui à terme de l’amortissement est à plus de 15 % que le rendement net après impôt n’est pas positif pour les prêteurs. Comme vous pouvez le voir ici…

A noter des écarts de performances entre plateformes.

4/ FPF indique que la pratique professionnelle s’est beaucoup améliorée depuis le début et suppose donc que les taux d’incident devraient baisser.

C’est une hypothèse qui ne se concrétise pas vraiment dans les chiffres. En effet les taux d’incident restent à un niveau très élevé (environ 15 % en moyenne pour les prêts les plus anciens) et parallèlement, avec un taux d’intérêt des projets financés en baisse ce qui n’entraîne pas forcément une hausse de la rentabilité !

5/ FPF indique que « le crowdlending n’est pas ouvert à des personnes sans aucune culture économique et financière ». A part Younited Credit (prêt aux particuliers) qui est réservé aux investisseurs qualifiés, les autres plateformes de crowdlending n’interrogent à aucun moment les prêteurs sur leur culture financière. Car il n’y a aucun Document de Connaissance Client et aucune question posée aux prêteurs relative à leur culture financière au moment de leur inscription ou après. L’argument de FPF est totalement farfelu…

6/ FPF écrit à propos des plateformes : « ne les décourageons pas, trois ans après la réforme ». Améliorer la transparence dans ce secteur, c’est le décourager ? Drôle de façon de voir les choses…

Ou encore « rappelons que le profession a une ancienneté de moins de 3 ans » : ce n’est pas une excuse pour moi !

7/ D’après FPF, « les plateformes sont EXTREMEMENT transparentes ». C’est sans nuance. Il suffit de lire le rapport de l’UFC Que Choisir pour s’apercevoir du contraire…

8/ Le rendement calculé par FPF est tout sauf sérieux. Comme évoqué dans le point 3/, ce rendement est calculé avec des prêts qui peuvent être très récents. De plus, il est hors fiscalité. Or tous les prêteurs paient des prélèvements sociaux de 15.5 %. Est-il impossible de le déduire de leur calcul alors qu’il concerne TOUT le monde. Quant à l’IRPP, il est certes différent entre prêteurs mais ne peut on pas communiquer un rendement maxi net de PS et avec un IRPP de 0 % et un rendement mini net de PS et avec un IRPP de 45 %. Fixer 2 bornes est il si compliqué ? Les prêteurs s’en moquent du brut car ils touchent du net !!! Enfin les rendements calculés par FPF sont des rendements qui simulent l’avenir et se basent sur l’idée contestée que tout projet payé le sera jusqu’à la fin du prêt ! C’est une vision irréaliste à la Oui Oui. Ne serait-il pas plus simple d’indiquer un indicateur avec d’un côté les intérêts nets touchés et de l’autre le capital restant dû sur les prêts en retard de remboursement. Là on ne simulerait pas mais on ferait un constat sur des éléments à l’instant T (avec les + et les -)

9/ FPF affirme « comparer la finance participative aux « arnaques » sur internet est injurieux ». Mais le secteur est touché par certaines arnaques !!! Certaines ont été dénichés à temps par certaines plateformes, notamment la présence de faux experts comptables, mais le SIFP a constaté qu’il y avait des dirigeants qui avaient déjà été condamnés pour escroquerie, ou en garde à vue pour des affaires de recels, ou des dirigeants inquiétés par la Justice pour des affaires de falsification de leurs revenus ou de patrimoines pour obtenir des financements, ou des dirigeants qui ont des impayés dans le crowdlending et qui résident à l’étranger, et j’en passe… Il suffit de lire les commentaires sur certains forums…. Pourquoi FPF ne les a t-ils pas lu apparemment ?

10/ Quand FPF reproche à l’UFC Que Chosir de ne pas avoir interrogé les prêteurs, je leur réponds heureusement! Il suffit de lire de très nombreux commentaires sur les forums qui ne sont pas toujours élogieux pour le secteur et qui auraient servi de « grain à moudre » pour Que Choisir !

11/ FPF affirme : « la critique de UFC sur le fait que les plateformes tenteraient de convaincre les prêteurs d’augmenter leurs prêts ne tient pas ». Quand un prêteur lit sur sa page : « Votre portefeuille est très peu diversifié : veillez à répartir vos prêts sur un plus grand nombre d’entreprises » sachant qu’un prêteur existant ne peut pas récupérer la somme qu’il a déjà prêté, ce message incite forcément à prêter de nouveau ! C’est évident…

12/ FPF indique : « les personnes qui ont prêté 100 fois ont toutes un résultat plus positif que celles qui n’ont prêté que 10 fois ». Non seulement c’est un propos qui manque de nuance : TOUTES mais en plus qui est mathématiquement faux ! Car en prêtant à davantage de projets : non seulement je ne prête pas à un taux supérieur mais en plus la probabilité de défaut ne baisse pas forcément ! Pas compliqué à comprendre !

13/ FPF : « Quand une plateforme arrête de prêter, son taux de défaut tend mécaniquement vers 100 % » ! Non seulement ce propos n’est pas rassurant quand on le lit, mais en plus FPF ne sait pas que le taux de défaut (celui qui est calculé par UFC Que Choisir » est un taux de défaut en nombre de dossiers !

Taux de défaut = nombre de dossiers en défaut / Nombre de dossiers total.

Il est aisé de comprendre qu’une plateforme peut arrêter son activité et présenter un taux de défaut qui peut être correct en nombre et qui ne tend pas forcément vers 100 %. Même si le taux de défaut calculé en capital imposé par la réglementation en affichant en dénominateur le CRD est à changer à mon sens ! Mais il ne faut pas tout mélanger. On parle bien du taux de défaut en nombre qui est plus représentatif pour le prêteur car celui ci met souvent une somme à peu près équivalente pour chaque dossier. Ce n’est pas parce qu’un projet B demandera un financement 20 fois plus important qu’un projet A que chaque prêteur va prêter 20 fois plus au projet B !!! C’est facile à le comprendre !

14/ FPF : « C’est cette aberration qui explique l’allure spectaculaire de la courbe Finsquare ». Faux !!! Car en nombre, le taux de défaut Finsquare est proche de 23 % à ce jour. Ce qui est un très mauvais résultat qui ne vient pas du mode de calcul du taux de défaut mais de la très mauvaise sélection des projets !!! Le FPF a une excuse pour tout, c’est hallucinant !!!

15/ FPF : « les praticiens savent que certains chefs d’entreprises estiment avoir d’excellentes raisons de ne pas publier leurs comptes ».. Mais cette non publication des comptes multiplie le risque de défaut démontré par UFC Que choisir et par ce blog. Il faut savoir que 90 % des SARL et 60 % des SA défaillantes n’ont pas publié leur dernier bilan. 59 % des entreprises ayant eu recours à la mesure de confidentialité des comptes ont été évaluées avec un risque élevé par Infolegale (contre 27.8 % des entreprises publiant leurs comptes) Alors pourquoi continuer à présenter ces dossiers avec un risque supplémentaire pour les prêteurs ???

16/ FPF : « les plateformes ne prêtent qu’à des entreprises qui ont 2, voire 3 exercices clos » : FAUX. Des entreprises ont été financées avec moins de 2 à 3 exercices clos.

17/ FPF : « la solution de financement proposée par la plateforme permet de répondre à de NOMBREUSES attentes de chefs d’entreprises ». Alors pourquoi les plateformes ont elles tant de difficultés à trouver de bons dossiers ? Pourquoi certaines plateformes faute de dossiers présentent elles plusieurs projets avec les mêmes sociétés ? N’y a t-il pas un problème de sourcing tant évoqué dans le secteur…

18/ Au niveau de la communication de leurs stats et des informations insuffisantes, FPF affirme sans blaguer : « ce point mérite d’être vérifié ». Ou la la ! Quelle incompétence. Ca saute aux yeux. Certaines plateforment n’affichent pas de stats, d’autres n’indiquent pas le nombre d’incidents, d’autres communiquent en taux pas au niveau de chaque projet mais par entreprise, d’autres oublient de mentionner des défauts….C’est la totale sur ce point !!!

19/ Concernant les remboursements de certains défauts par les plateformes, FPF indique : « ces plateformes ont pris l’initiave de rembourser en direct, ce qui a permis aux prêteurs de ne pas subir de défaut ». En lisant cela, cela fait très peur. Car le risque est évident. Les plateformes en remboursant en cachette certains défauts contribuent à faire baisser le taux de défaut et donc à tromper les prêteurs sur les risques réels de ce placement en mentionnant des taux d’incident erronés. Car les plateformes ne paieront pas toujours certains défauts car elles n’ont pas suffisanmment de capacité financière à le faire. Le pire est si une plateforme disparait: on l’a vu avec Finsquare avec un taux de défaut qui a explosé après la disparition de cette plateforme… Et toutes les plateformes ne se feront pas racheter…

20/ FPP propose un nouveau mode de calcul du taux d’incident qui excluerait d’après les calculs du SIFP 57 % des retards et incidents !!!

Bref, non seulement l’association « Financement Participatif France » fait des calculs non représentatifs de la réalité concernant le taux de rentabilité mais estime bien mal les risques de se secteur… Pour protéger ses adhérents ??? Au détriment des prêteurs ????

Je suis sur ma fin quand je lis leur réaction…

-

AuteurArticles

- Vous devez être connecté pour répondre à ce sujet.