Les taux de défaillance des sociétés financées sur les plateformes françaises de crowdlending sont pour le moment compris entre 0% et 3,1% en fonction des plateformes (chiffres communiqués par les plateformes).

Cependant, que siginifie ce « taux de défaillance »? Comment est-il calculé ? Permet-il d’estimer les taux de défaut annuels ou le rendement « net de défaut » des investissements sur ces plateformes ?

Afficher le taux de défaut : Une obligation légale

Les sites de crowdlending ont l’obligation légale1 de communiquer aux internautes de manière trimestrielle leur taux de défaillance enregistré au cours des trente-six derniers mois (ou, s’ils ont été créés il y a moins de 3 ans, depuis le démarrage de leur activité). Ce taux de défaillance doit être calculé de deux manières :

- En montant = La somme du capital restant dû des prêts présentant une échéance impayée depuis plus de 2 mois / capital restant dû de l’ensemble des prêts

- En nombre = Nombre de prêts présentant une échéance impayée depuis plus de 2 mois / Nombre de prêts Total pour lequel des remboursements sont en cours

Facile à comprendre

Ces définitions sont en réalité des taux de défaillance cumulés. Elles paraissent très logiques et faciles à comprendre : Montant des défauts / Montant des prêts totaux.

Différent du taux de défaut annualisé

Cependant, une définition aussi « simpliste » ne permet pas vraiment de mesurer le défaut annualisé attendu d’une plateforme. Ce taux de défaillance ne peut pas être comparé au taux d’intérêt annuel des projets financés. On ne peut pas faire : Taux d’intérêt moins taux de défaillance cumulé égale taux d’intérêt net pour l’investisseur.

Ne se base que sur le passé et pas sur les défauts futurs attendus

Même si la plupart des plateformes indiquent un taux de défaut de 0% (pour le moment), il est important pour les investisseurs de rester vigilants face à ce chiffre. 0% ne signifie pas que les investissements sur ces plateformes sont sans risque, peu risqués ou moins risqués que les plateformes ayant un taux de défaillance supérieur à 0%. Cela signifie juste que pour le moment l’historique des sites de crowdlending est trop jeune pour qu’un défaut soit survenu. En règle général, les défauts sur les plateformes commencent à apparaître au bout de 12ème mois de la vie d’un prêt et rarement avant.

De plus le taux communiqué par les plateformes n’apporte aucune information sur l’évolution du taux de défaut à venir.

Le taux de défaillance cumulé des plateformes de crowdlending tend soit vers 0 soit vers 1

Le taux de défaillance ainsi défini variera très fortement avec la croissance de production des plateformes. Plus la plateforme originera de prêts, plus son taux de défaillance cumulé a de chance de diminuer. En effet, pour qu’un tel paramètre soit stable, il faut que les défauts (au numérateur) s’accroissent exactement à la même vitesse que le capital prêté (au dénominateur). Or, cette condition de stabilité est loin d’être réaliste dans la mesure où le marché français se développe à une vitesse exponentielle. Dans un marché en forte croissance, le taux de défaillance cumulé ainsi défini ne peut que décroitre avec le temps. Cela aura donc un effet trompe-l’œil pour l’investisseur qui verra un taux de défaut faible, alors qu’il représente pourtant des montants élevés.

A contrario, si une plateforme cesse d’originer des prêts, le dénominateur diminuera quotidiennement et le taux de défaillance tendra vers 1.

Que communiquer ?

La communication des défauts aux internautes est un point important dans la régulation du marché du crowdlending français, cependant des informations plus indicatives et détaillées sont souhaitables pour une meilleure transparence du marché, une meilleure information aux investisseurs et une meilleure estimation des défauts.

Il serait ainsi souhaitable que les sites communiquent non seulement sur les défauts cumulés depuis leur création mais aussi sur les défauts par cohorte d’origination (par exemple trimestrielle ou semestrielle). Les investisseurs pourraient alors par exemple comparer les défauts des prêts originés en Q4 2014 avec les défauts des prêts originés en Q1 2015. En effet, les plateformes ont peut-être amélioré leur modèle d’un trimestre à l’autre. Ce type de statistiques permettrait de mieux analyser l’évolution du taux de défaut des plateformes au cours du temps, et voir si les plateformes améliorent leur analyse de crédit ou si les taux de défaut se détériorent. Ceci serait plus « juste » pour les plateformes qui ont du mal à démarrer mais qui se montrent prometteuses avec une bonne gestion de risque.

Finalement, pour plus de transparence, les plateformes devraient mettre à disposition des investisseurs sous format excel l’ensemble des prêts originés sur leur plateforme depuis leur lancement. La très grande majorité des plateformes en Angleterre et aux Etas-Unis le font. Une telle base de données est très utile pour les investisseurs qui veulent analyser l’ensemble des caractéristiques des portefeuilles de chaque plateforme et calculer eux-même les taux de défaut, ainsi que toutes autres statistiques utiles.

N’hésitez pas à réagir à cet article sur le forum : http://www.crowdlending.fr/forums/sujet/crowdlending-et-defauts-les-vrais-chiffres-reactions/

Jean-Benoit Gambet

Eiffel eCapital, gérant spécialisé sur les plateformes de crowdlending

www.eiffel-ig.com/fr/strategies/eiffel-ecapital

1 Décret N°2014-1053 du 16 Septembre 2014 relatif au financement participatif

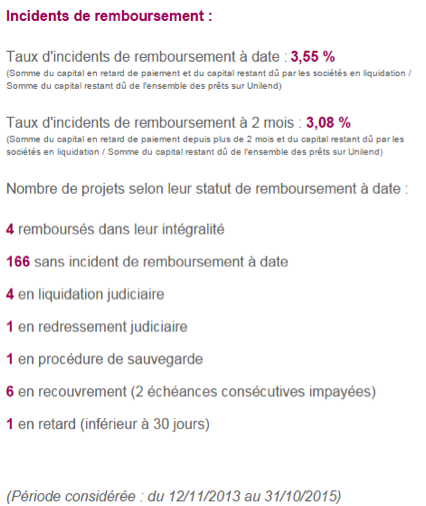

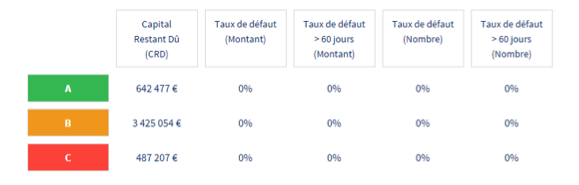

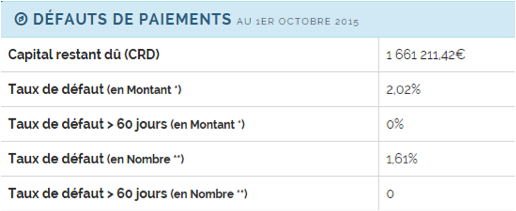

les taux de défaut annoncés par différentes plateformes françaises au 30 octobre 2015

Attention, elles n’ont pas toutes démarré au même moment.

Unilend – Premier prêt en 06/12/2013

Lendix – Premier prêt en 27/03/2015

Finsquare – Premier prêt en 14/12/2014

Lendopolis – Premier prêt en 30/11/2014

Crédit.fr – Premier prêt en 31/05/2015

![]()

Une réponse à “Crowdlending et défauts : les vrais chiffres”

SUN Ziyi

Ayant étudié plusieurs books (ensemble de prêts originés par une plateforme) de plateformes de Crowdfunding, il est effectivement vrai que les défauts n’arrivent pas au début de la vie d’un prêt.

Les taux de défaut actuels d’un book « jeune » seront trompeurs et sous estimeront la réalité.

Cependant, si le book est « mûre » les taux de défauts réalisés devraient être dans la cible des taux de défaut finaux / que l’on peut attendre.

Il est donc très important de mettre en parallèle l’âge du portefeuille et les taux de défaut réalisé.