En mars 2016, nous publions pour la 1ère fois un panorama des entreprises ayant empruntées par le biais du crowdlending. Avec Montaigne Conseil et Infolegale, nous avons décidé de réitérer et de réaliser chaque trimestre cette même enquête et de suivre les évolutions de ce secteur. Même si l’échantillon de 893 entreprises à fin décembre 2016 est encore trop faible pour analyser certains critères, nous avons pu déterminer certains ratios intéressants.

L’infographie

Cliquez sur l’infographie pour la visualiser, la télécharger ou encore la partager, …

Synthèse de l’étude

Dans cette version et comme pour la précédente, nous avons choisi d’analyser 5 critères : Le risque, la répartition géographique, les secteurs d’activité, la taille de l’entreprise ou encore son ancienneté.

Analyse du risque

Nous nous sommes basés sur le scoring d’Infolegale, qui permet de classer les entreprises en fonction de leur catégorie de risque :

- Très faible

- Faible

- Moyen

- Elevé

- Très élevé

- Procédure collective en cours

- Cessation

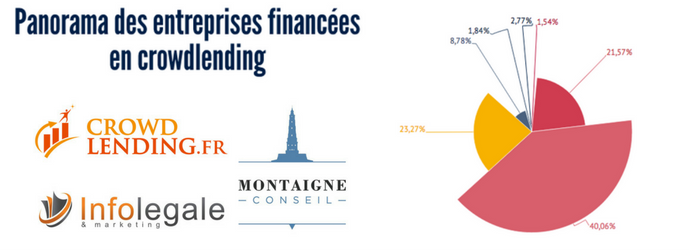

On constate que plus 39 % des entreprises ont en risque élevé de défaut (contre 36 % au 30 septembre), sachant que 4,82 % sont déjà en cours de procédure collective ou cessation (4,57 au 30 septembre).

A contrario plus de 21 % des dossiers bénéficient d’un risque très faible ou faible (contre 24 % au 30 septembre).

39 % des entreprises financées sont à surveiller, le risque étant considéré comme moyen par Infolegale.

Il convient par ailleurs de préciser que l’analyse du risque fait apparaître de vraies différences entre les plateformes.

Analyse du risque par plateforme (Entreprises financées entre janvier 2014 et décembre 2016)

| Plateforme | Nb d’entreprises | Risque très faible et faible | Evol. | Risque moyen | Evol. | Risque élevé ou très élevé | Evol. | Procédure collective en cours (1) ou cessation | Evol. |

|---|---|---|---|---|---|---|---|---|---|

| Bolden | 35 | 14,29% | – | 42,86% | + | 40,00% | + | 2,86% | + |

| Credit.fr | 117 | 28,21% | – | 41,03% | + | 30,77% | + | 0 | = |

| Finsquare | 88 | 19,32% | – | 37,50% | – | 29,54% | + | 13,63% | + |

| Lendix | 127 | 25,99% | – | 44,88% | + | 29,13% | – | 0(*) | = |

| Lendopolis | 109 | 22,01% | – | 40,37% | – | 31,20% | + | 6,42% | + |

| Les Entreprêteurs | 12 | 33,33% | N/A | 8,33% | N/A | 58,33% | N/A | 0 | N/A |

| Pretup | 86 | 12,79% | + | 32,56% | – | 51,16% | + | 3,49% | + |

| Prexem | 32 | 37,50% | + | 28,13% | – | 31,25% | – | 3,13% | + |

| Unilend | 265 | 16,60% | – | 41,13% | + | 35,09% | + | 7,17% | + |

| Wesharebonds | 3 | 33,33% | N/A | 33,33% | N/A | 33,33% | N/A | 0 | N/A |

| TOTAL | 893 | 21,27% | – | 39,42% | – | 34,49% | + | 4,82% | + |

Nous avons symbolisé l’évolution par rapport au 30 septembre par des +, – et =

(*) D’après Infolegale, la société Benoît SA (552028441) aurait déclaré une cessation juridique à l’INSEE en avril 2015. Pourtant la société est toujours existante et rembourse toujours son prêt. Nous avons donc décidé de l’enlever.

(1) La procédure collective en cours est une procédure judiciaire en cours organisant le règlement du paiement des créances d’une entreprise qui est en incapacité de paiement : redressement judiciaire, liquidation judiciaire, plan de sauvegarde.

Analyse du risque par plateforme (Entreprises financées entre septembre 2016 et décembre 2016)

| Plateforme | Nb d’entreprises | Risque très faible et faible | Evol. | Risque moyen | Evol. | Risque élevé ou très élevé | Evol. | Procédure collective en cours ou cessation | Evol. |

|---|---|---|---|---|---|---|---|---|---|

| Bolden | 5 | 20,00% | + | 80,00% | + | 0,00% | – | 0 | = |

| Credit.fr | 39 | 23,08% | – | 56,41% | + | 20,51% | + | 0 | = |

| Finsquare | N/A | N/A | N/A | N/A | N/A | ||||

| Investbook | 2 | 0 | N/A | 50,00% | N/A | 0 | 50,00% | N/A | |

| Lendix | 27 | 22,22% | – | 51,85% | + | 25,93% | – | 0 | = |

| Lendopolis | 13 | 7,69% | + | 38,46% | – | 53,85% | + | 0 | = |

| Les Entreprêteurs | 6 | 33,34% | N/A | 16,67% | N/A | 50,00% | N/A | 0 | N/A |

| Pretup | 26 | 23,08% | + | 30,77% | + | 46,15% | – | 0 | = |

| Prexem | 4 | 25,00% | – | 50,00% | + | 25,00% | – | 0 | = |

| Unilend | 22 | 27,27% | – | 54,55% | + | 18,18% | – | 0 | = |

| Wesharebonds | 4 | 50,00 % | N/A | 25,00% | N/A | 25,00% | N/A | 0 | N/A |

| TOTAL | 149 | 23,49% | – | 46,98% | + | 28,86% | – | 0,67% | + |

Nous avons symbolisé l’évolution par rapport aux dossiers financés sur le trimestre précédent, du 1er juillet au 30 septembre par des +, – et =

Répartition géographique

Deux régions représentent près de la moitié des dossiers financés par les plateformes de crowdlending :

- L’Ile de France représente à elle-seule 37 % (contre 39 % à fin septembre) pour 334 entreprises financées.

- L’Auvergne-Rhône-Alpes représente près de 11 % (contre 12 % à fin septembre) des entreprises avec 98 dossiers financés.

Les 2 grandes régions du Sud (Languedoc-Roussillon-midi-Pyrénées et Provence-Alpes-Côte d’azur) sont aussi représentatives avec plus de 18 % des entreprises financées (17% à fin septembre 2016)

A l’opposé, les entreprises de Bretagne, Normandie, Centre Val de Loire et Bourgogne-Franche-comté ont très peu fait appel au crowdlending (10 % pour 92 entreprises).

Secteurs d’activité

On remarque que le crowdlending s’adresse à une multitude de secteurs d’activité, même si certaines activités semblent privilégiées tel que le commerce (29,12 %), les activités spécialisées, scientifiques et techniques (13,21 %) la restauration (8,17 %), l’industrie manufacturière (8,40 %) ou encore l’information et communication (7,17 %).

Taille des entreprises

On constate que près de 31 % des entreprises financées réalisent un chiffre d’affaires inférieur ou égal à 500 000 € pour moins de 5 salariés. On peut aussi constater que près 32 % des entreprises réalisent un CA supérieur à 1 M€.

on peut aussi noter que 164 entreprises (18,37 %) ne publient pas leurs comptes.

Ancienneté des entreprises

Ce critère permet de conclure que le crowdlending s’adresse aux entreprises « anciennes ». En effet 70 % de l’échantillon a plus 6 années d’existence.

Les entreprises de moins de 2 ans d’existence ne représentent même pas 4 % des entreprises financées

Ce critère ne fait que confirmer ce que nous savons déjà. En effet, la plupart des plateformes n’acceptent pas les sociétés de moins de 2 ans voire 4 ans d’existence comme on peut le voir sur notre comparateur de plateformes.

Méthode

Sur la base de l’agrégateur, nous avons listé l’ensemble des projets financés par 12 plateformes de prêt à savoir :

- Bolden

- Credit.fr

- Finsquare

- Investbook

- Lendix

- Lendopolis

- Lendosphère

- Les Entreprêteurs

- PretGo

- PretStory

- PretUp

- Prexem

- Tributile

- Unilend

- WeSharebonds

Infolegale, spécialisée dans l’information financière, nous a permis d’obtenir toutes ces informations à partir des SIREN de chaque entreprise.

Cette étude sera actualisée chaque trimestre afin de suivre l’évolution du crowdlending en France.

Une réponse à “A quoi ressemblent les entreprises qui empruntent en crowdlending ?”

Laurent DAGUET

Bonjour,

Je suis votre blog et j’apprécie beaucoup les informations que vous y apporter. En lisant cet article je me dis qu’il serait peut être intéressant d’intégrer l’analyse du risque dans le baromètre mensuel.

J’imagine que cela représente du travail, alors a vous de voir

Cordialement

Laurent

Bertrand G.

Bonjour,

Pourquoi il n’y a pas de probabilité de défaillance sur le scoring d’Infolegale ? Quelle est la fiabilité de ce score ?

Mathieu

Bonjour Bertrand G.

Merci pour votre commentaire.

Infolegale catégorise les risques comme vu plus haut ou d’autres sociétés de scoring notent les entreprises.

Cette société a plutôt bonne réputation… Maintenant on pourra s’assurer de la fiabilité uniquement dans le futur.

Hugo Weinmann

Une super étude ! J’aime bien les infographies qui illustrent parfaitement le sujet. Les réalises-tu toi-même ou les cherches-tu sur d’autres sites internet ? Et autre questions, d’où proviennent les chiffres communiqués ?

HS1

Allez STP Mathieu ,juste un petite indice.

Concernant Prexem il y a eu sur la période 3 projets notés B+ pour 4 notés B.

ce qui correspond aux pourcentages rapportés dans ton étude 42% de peu risqué et 58 % de risqué.

Mais constatez vous une concordance entre le risque rapporté et la notation Prexem ?ou pas ??

On a le droit de tenter.

Mathieu

@HS1

J’avoue que je n’ai pas cherché de lien entre la notation des plateformes et le risque infolegale.

Ça pourrait être interessant 😉