Le prêt aux entreprises par l’intermédiaire de plateformes de crowdlending est soumis à imposition et notamment à un acompte sur l’impôt sur le revenu de 24 %. Il est possible d’en être dispensé sous certaines conditions.

La fiscalité du crowdlending

Les intérêts perçus sont imposés comme de nombreux autres placements financiers, trop imposés d’ailleurs d’après certains … Ces intérêts subissent tout d’abord la CSG / CRDS à hauteur de 15,5 %. Ce taux sera de 17,20 % en 2018.

Ensuite un acompte forfaitaire de 24 %, calculé sur les intérêts, est directement prélevé à la source lors de chaque échéance du prêt par les plateformes, et ce, pour le compte de l’état. L’acompte sera de 12,80 % en 2018.

Enfin ces mêmes intérêts sont soumis au barème progressif de l’impôt sur le revenu lors de la déclaration annuelle des revenus. Bien entendu il convient d’en déduire l’acompte déjà prélevé à la source.

Si l’impôt est finalement inférieur à l’acompte, vous serez remboursé par le fisc mais vous aurez avancé la trésorerie.

Pour rappel, Les produits soumis à l’acompte :

- Les livrets fiscalisés : (CSL, livret sociétaire, etc.)

- Les DAT (Dépôts à terme)

- Les Coupons d’obligations

- Les intérêts d’un PEL de plus de 12 ans

- Revenus Mobiliers (dividendes etc.)

- Les intérêts du crowdlending

Les produits exonérés de l’acompte :

- Livret A

- LDD

- LEP

- Livret Jeune

- CEL

- PEL avant 12 ans

- PEA

- Assurance Vie

Quand peut-on être dispensé ?

La dispense peut intervenir si votre revenu fiscal de référence de l’année précédente est :

- inférieur à 25000 € pour une personne seule

- ou 50 000 € pour un couple.

Encore une fois cette dispense vous permettra de ne pas avancer l’argent mais les intérêts seront tout de même imposés selon le barème progressif.

Comment demander la dispense d’acompte ?

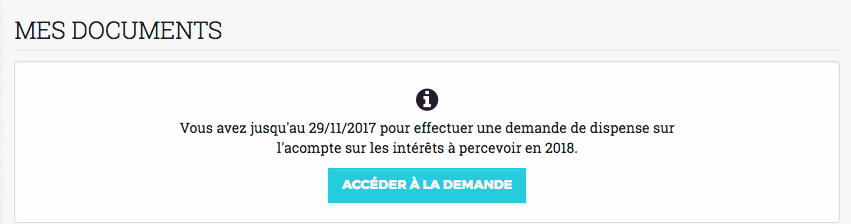

Le principe de base et l’attestation sur l’honneur auprès des plateformes. Vous pouvez télécharger un modèle de dispense d’acompte. Par ce biais vous justifiez de respecter les critères vus précédemment. Cette attestation doit nous être retournée avant le 30 novembre afin que la configuration de votre compte puisse être réalisée. Elle sera alors effective à compter du mois de janvier suivant.

Procédure de dispense d’acompte d’Unilend

La procédure est réalisable en ligne en suivant les étapes suivantes :

- Se connecter à son espace prêteur

- Aller dans « Profil », puis dans l’onglet « banque et fiscalité »

- Cliquer sur « Dispense de prélèvement à la source »

- Cocher les cases « J’atteste sur l’honneur que je remplis les conditions légales indiquées ci-dessus pour bénéficier de cette dispense. » et « que je m’expose à des sanctions, notamment fiscales, en cas de déclaration inexacte ; que la dispense de prélèvement à la source ne concernera que les revenus perçus au titre de l’année 2018 après enregistrement de la demande par Unilend. »

- Valider l’attestation sur l’honneur

Procédure de dispense d’acompte de Lendix

Il suffit de renseigner le formulaire de dispense en ligne sur Lendix en indiquant l’email que vous utilisez pour vous connecter à la plateforme, vos noms, prénoms, adresse, …

Vous devrez cocher la case « Je signe cette attestation sur l’honneur » avant de cliquer sur « envoyer ».

Procédure de dispense d’acompte de Credit.fr

- Nom et prénom

- adresse postale

Cochez la case « Je signe cette attestation sur l’honneur » et Cliquer sur bouton « Valider »

Procédure de dispense d’acompte de Lendopolis

Procédure de dispense d’acompte des Entreprêteurs

Procédure de dispense d’acompte de Bolden

La demande de dispense est disponible ici et doit être adressée par e-mail (support@bolden.fr) ou courrier (Adresse : Bolden – 9 rue Christophe Colomb 75008 Paris) avant le 15 novembre de l’année concernée.

Procédure de dispense d’acompte de WeShareBonds

Le processus est entièrement dématérialisé : depuis la page fiscalité de votre espace personnel, vous pouvez générer en un clic une attestation à votre nom, que vous pouvez signer par signature électronique. Vous serez alors dispensé du prélèvement forfaitaire pour l’année 2017.

Procédure de dispense d’acompte de PretUp

Le formulaire de demande de dispense est accessible ici et doit être transmis par mail à contact@pretup.fr.

Procédure de dispense d’acompte de Prexem

La demande de dispense est accessible ici. vous pouvez la remplir et la retourner avant le 30 novembre (scannée/photographiée par email à contact@prexem.com ou par courrier)

17 réponses à “Dispense de l’acompte de l’impôt sur le revenu : Comment faire ?”

twebb2

Bonsoir,

Je réagis à cela:

« Ensuite un acompte forfaitaire de 24 % est directement prélevé à la source sur chaque échéance du prêt »

L’acompte de 24% est prélevé sur les intérêts de chaque échéance.

Mathieu

Bonjour @twebb2,

Ma phrase n’était en effet pas claire, j’ai donc modifié. Les 24 % sont bien calculés sur la base des intérêts et prélevés lors de chaque échéance.

Merci

Alain R

Je suis résidant de MALTE (Europe)

Je suis intéressé pour prêter une somme importante aux entreprises , dans le cadre de la diversification de mon patrimoine (Je vends actuellement plusieurs immeubles et villas, car j’ai 70 ans), mais aucun préteur ne peut m’indiquer clairement s’il est possible de ne PAS payer la retenue a la source de 24% – du fait que mon revenu imposable, en France est inferieure a 50.000 Euros.

Selon la convention fiscale franco-maltaise, les revenus financiers perçus en France sont imposables A MALTE, ou je suis impose a 15% maximum.

Mon avocat fiscaliste me dit que oui, mais je voudrais qu’un représentant des plateformes me le confirme, avant d’investir.

Merci a celui qui pourra me repondre.

Alain

Mathieu

Bonjour Alain,

J’avoue ne pas savoir répondre. Je vous propose de demander aux plateformes de venir répondre ici 😉

Merci

HS1

Bonsoir,

Pensez vous que pendant l’année blanche(2017) il y ait un interet quelconque à se faire dispenser du prélèvement a 24%?

Mathieu

Bonjour @HS1

Je ne sais pas répondre à cette question 🙁 c’est pourquoi j’ai ouvert un post sur le sujet sur le forum.

Petit Débutant

« Enfin ces mêmes intérêts sont soumis au barème progressif de l’impôt sur le revenu lors de la déclaration annuelle des revenus »

Oui mais seulement dans 2 cas :

– si la somme des intérêts annuels est supérieure à 2000€ par an

– ou si on est dans une tranche d’impôt sur le revenu inférieure à 24%

C’est bien ça?

Mathieu

Bonjour @Petit-Débutant

Le plus simple est de lire le sujet sur la fiscalité du crowdlending sur le forum.

Merci

ManuSIFP

Pour info, et contrairement à ce qui est écrit dans l’article l’acompte ne sera plus de 24% mais de 12,80% pour 2018.

Taux de PS sera de 17,20% et acompte de 12.80%.

La dispense d’acompte permettra pour les contribuables concernés de différer le paiement des 12,80%.

Ce taux sera désormais le même pour tous.

Mais ceux qui ne bénéficient pas du système de dispense d’acompte devront le régler à chaque versement d’intérêts courant 2018 (pris à la source en quelque sorte).

Mathieu

Merci Manu

J’ai ajouté les taux pour 2018.

etienne2803

Bonsoir Mathieu,

merci pour ces informations. Peux-tu nous indiquer la procédure également pour Prexem ?

Cordialement Etienne.

Mathieu

@etienne2803

Je n’ai pas l’info pour Prexem et je ne la trouve pas… si quelqu’un l’a, je suis preneur 😉

etienne2803

Je viens de leur envoyer un mail en leur demandant si c’était possible.

Wislvlerhill

@Manu : je n’ai pas interprété comme toi le nouveau dispositif de Prélèvement Forfaitaire Obligatoire (flat tax de 30%).

En effet, tout comme feu le Prélèvement Forfaire Libératoire qui était en place avant l’acompte , j’ai compris que les sommes qui y seront assujetties ne seront plus soumises à l’Impôt sur le Revenu. Après, comment ils répartissent dans leur caisse, la CSG et le reste, on s’en fout… On supporte 30% et basta.

Maintenant, la loi de finance 2018 n’est pas encore définitive, et des avenants peuvent même être votés jusqu’au 31/12… 2018… donc !!!

ManuSIFP

Non tout le monde ne « s’en fout pas ».

Pour 2 raisons :

1/ On n’est pas obligé de choisir ce lourd prélèvement de 30% (flat tax) et on peut choisir d’être soumis au barème progressif.

Je pense au gros tiers des contribuables qui sont à 0% de taux marginal.

2) Même ceux qui ont intérêt à la flat tax peuvent choisir une dispense d’acompte s’ils y ont droit. Moi je n’ai pas envie d’avancer à l’Etat mon impôt. Pourquoi payer de janvier à décembre 2018 si je peux payer en septembre 2019 les 12,8% restants. Pour emmerder le gouvernement j’ai choisi de payer plus tard !

Merci à Benoît Lety de cbanque pour son excellent article à ce sujet.

Il confirme bien l’acompte de 12,8% et non pas de 24%.

etienne2803

Bonsoir Manu, je fais parti de cette population qui a un faible taux d’imposition. Cette « Flat Tax » est donc très pénalisante pour moi qui demande une dispense d’acompte chaque année. J’ai refait une demande de dispense pour chaque plateforme mais dans tous les cas, je serai pénalisé car les prélèvement sociaux seront de 17.20% au lieu de 15.5%. L’état vient grappiller de l’argent et rend le crowdlending de moins en moins intéressant. Cela reste que mon humble avis. J’ai diminué mes investissements et cherche d’autres moyens d’investir. Wait and see.

Manu SIFP

En matière de fiscalité de l’epargne (dont le crowdlending) ceux imposes à la tranche des 14% sont des vaches à lait…le différentiel entre le nouveau taux forfaitaire a 12,8% et notre taux d’Irpp 14% ne compense pas la hausse de 1,7 point de la CSG…

A entendre les journalistes tout le monde est gagnant… Mais ils oublient de voir que tout le monde n’est pas cadre sup ou parisien…

Et qu’il y a davantage de Français dans la tranche des 14% que dans les tranches 30-41-45 % réunis !!!

Et sortez de vos bureaux climatisés et de votre bulle les médias!

La meilleure réponse à ça je vais vous le dire : si vous avez un peu d’épargne de côté remboursez vos prêts par anticipation notamment s’ils sont supérieurs au taux du livret A ou de votre plan d’épargne logement.

Pas de flat tax pas de CSG pas de tva (défiscalisation assuree sauf pour le locatif) et votre liberté retrouvée de vous voir desendetté et faire ce que vous voulez.