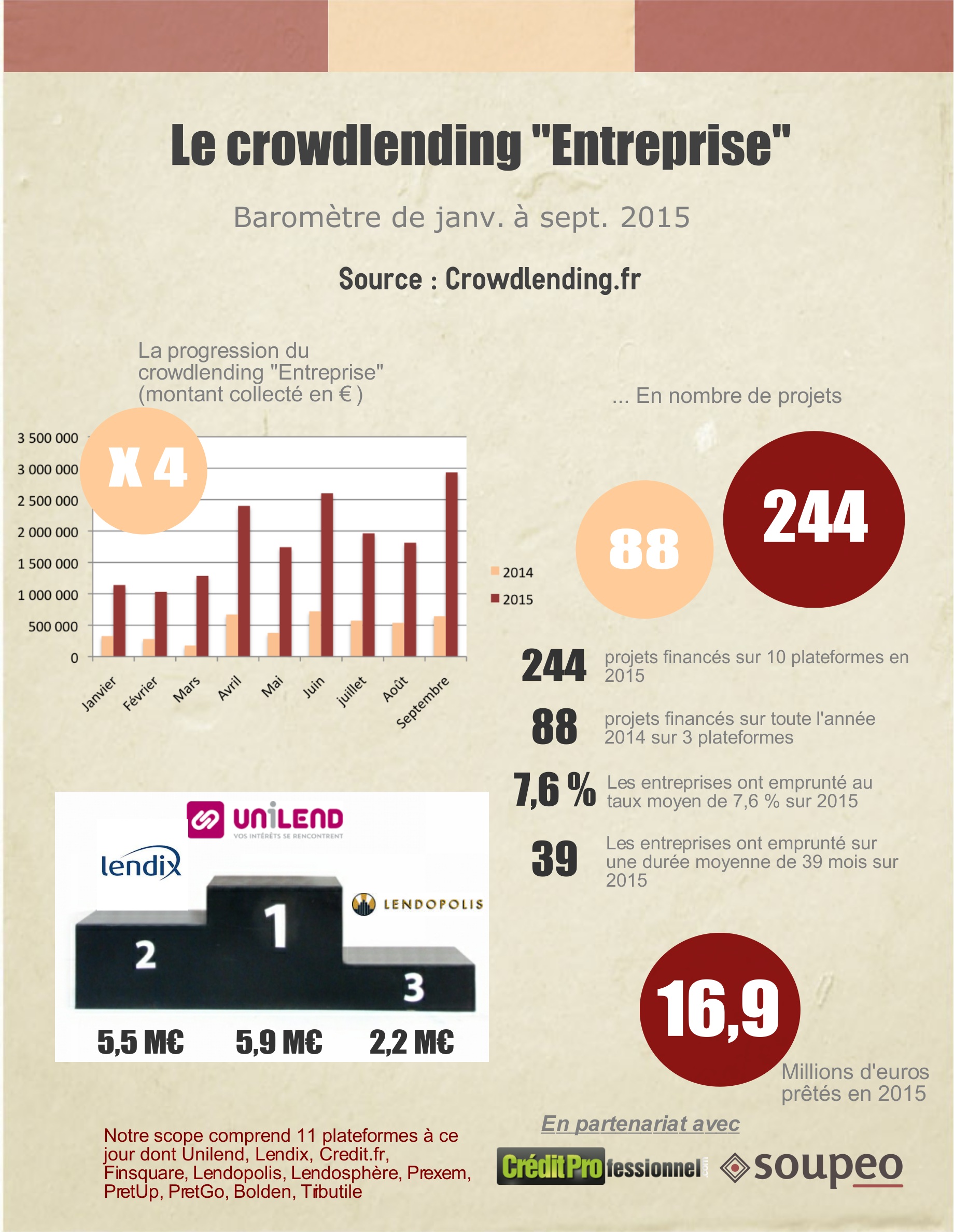

Début juillet je commençais à éditer le 1er baromètre du Crowdlending « Entreprise ». C’est désormais la 4ème version que je vous présente ce jour. Découvrez donc les chiffres du crowdlending « Entreprise » du 1er janvier 2015 au 30 septembre 2015.

Avant de commencer, je remercie encore chaleureusement la société Soupeo qui automatise pour moi la recherche des nouveaux projets sur les différents sites de crowdlending.

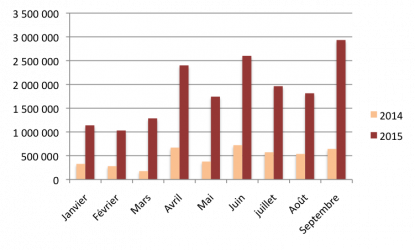

Les chiffres à fin septembre 2015

Le montant collecté s’élève à près de 16,9 millions d’euros de janvier à septembre 2015, soit une multiplication par 3,9 par rapport au 9 premiers mois de 2014.

244 projets ont ainsi pu être financés sur 11 plateformes. Pour rappel, 1 an auparavant, seulement 1 plateforme, Unilend, permettait de se financer auprès des particuliers.

Ces entreprises ont emprunté en moyenne 69 300 € au taux moyen de 7,6 % sur une durée moyenne de 39 mois.

Vous pouvez aussi visualiser les précédents baromètres :

Le classement des plateformes sur 2015

Nous avons établi un classement en fonction du montant collecté, même si d’autres méthodes auraient pu être utilisées :

- Unilend : 5 921 200 €

- Lendix : 5 458 958 €

- Lendopolis : 2 202 500 €

- Finsquare : 1 509 200 €

- Lendosphère : 1 139 370 €

- Credit.fr : 337 000 €

- Prexem : 155 000 €

- Bolden : 140 000 €

- Tributile : 30 000 €

- PretUp : 5 000 €

- Pretgo : 10 000 €

Par rapport à Août 2015, le classement reste inchangé, même si Lendix continue de se rapprocher fortement de Unilend. Nous constatons le financement du 1er projet sur Pretgo.

On notera aussi que les 3 premières plateformes représentent toujours plus de 80 % du marché.

Le classement des plateformes sur septembre 2015

Comme certaines plateformes se sont lancées plus tard que d’autres nous réalisons désormais un classement mensuel. Pour le seul mois de septembre 2015, voici les chiffres :

- Lendix : 1 558 958 €

- Finsquare : 486 000 €

- Lendopolis : 405 000 €

- Unilend : 273 500 €

- Lendosphère : 143 000 €

- Bolden : 30 000 €

- Credit.fr : 27 000 €

- Pretgo : 10 000 €

- PretUp : 8 669 € (ce montant ne figure pas dans l’infographie)

- Prexem : 0 €

- Tributile : 0 €

En Septembre 2015 les plateformes ont permis de prêter 2 933 458 € à 34 projets soit un montant moyen de 86 000 €. Les prêts ont été réalisés sur 34 mois en moyenne à un taux moyen de 7,20 %.

La durée moyenne d’emprunt est inférieure aux mois précédents, ceci pouvant s’expliquer par le volume et le nombre de dossiers financés par Finsquare, qui pour rappel, est spécialisé sur le court terme. De même le montant de l’emprunt est supérieur aux autres mois du fait du prêt de 1 M€ réalisé par Lendix.

Ce classement nous permet notamment de constater que Lendix est le leader sur le mois pour la 2ème fois consécutive, et que Finsquare a réalisé un très bon mois (14 projets soit près d’1/3 des projets). Par ailleurs les débuts sont encore difficiles pour Pretup et PretGo. On constate aussi que Bolden a financé 1 projet au mois de septembre, la plateforme n’en ayant pas financé sur Août.

Lendix a réalisé un nouveau record en finançant un projet de 1 million d’euros en une seule fois. La plateforme s’était déjà « vanté » auprès de la presse d’avoir financé 1 millions d’euros mais il faut rappeler que c’était en 3 prêts 😉 Donc Bravo aux équipes Lendix pour ce nouveau record !

Enfin Unilend a été en petite forme sur le mois de septembre. D’ailleurs certains membres en avaient déjà parlé sur le forum.

Le scope

Ce baromètre est désormais réalisé sur la base de 11 plateformes car nous avons intégré la plateforme Tributile. Il faut savoir que la plupart ont démarré leur activité au cours du 2nd trimestre 2015 uniquement. Comme ce baromètre est censé durer et être publié mois par mois, je prends en compte les plateformes suivantes :

- Unilend

- Lendix

- Lendopolis

- Finsquare

- Credit.fr

- Lendosphère

- Prexem

- PretUp

- PretGo

- Bolden

- Tributile

D’autres plateformes seront prises en compte au fur et à mesure de leur création et bien sûr j’enlèverai celles qui disparaîtront 😉

La méthode

Sur chaque plateforme, Soupeo m’a permis de récupérer quelques informations … le nom du projet, le montant financé, la date de fin de collecte, le taux, la durée, la note, …

Avec ces quelques données j’ai pu réaliser cette infographie. D’autres éléments seraient intéressants tels que le nombre de prêteurs et le ticket moyen, les montants remboursés, le taux de défaillance, … mais par manque de temps je n’ai pas pu aller plus loin pour le moment.

Et si on échangeait sur le forum ? C’est ici.

Une réponse à “Baromètre du crowdlending « Entreprise » de septembre 2015”

Ricordeau Vincent

bravo pour ces infos. Je me pose la question suivante : dans crowlending, il y a le mot crowd=public. Quel serait le montant vraiment collecté par plateformes si on ne considérait que les montants prêtés par le crowd=public et non les FCT ou les institutionnels. J’entends, à partir de quel pourcentage ou en dessous de quel pourcentage resevé au public ou personnes physiques est on encore une plateforme de crowdlending et non une plateforme d’asset management en ligne ? 🙂 🙂

Mathieu

Bonjour Vincent,

Merci de venir nous rendre visite 😉 C’est un débat sans fin… Je pensais comme vous au début de ce blog et puis je me suis rendu compte que le crowdlending n’évoluerait pas si on restait sous cette forme. D’ailleurs il suffit de regarder ce qu’il se passe à l’étranger pour le constater. Enfin même certaines plateformes qui disaient comme vous il y a quelques mois, se tournent désormais vers les institutionnels … Peut-être aurons nous l’occasion d’en parler en direct par video ? Les lecteurs pourront même chatter avec nous et on aura un avis issu de la foule 😉

Léa

Si je peux me permettre, j’ai effectivement l’impression qu’on touche un peu à la limite de l’exercice, Mathieu.

Faire un baromètre est une bonne idée, mais l’axer uniquement sur les montants levés me parait favoriser une approche du métier en particulier (celle de Lendix, qui assure systématiquement le financement avec des institutionnels – à hauteur de 80%, si j’en crois leurs statistiques). Et j’avoue que cette approche me laisse un arrière-goût un peu ambigu en bouche.

Ce n’est pas contre Lendix en particulier, dont je trouve la transparence (statistiques, etc.) tout à fait louable et qui a – à mon avis – une des meilleures sinon la meilleure interface technique sur le marché. Mais sans entrer dans un discours de ‘puriste’ du crowdfunding qui serait infantile, il y a des choses qui me gènent dans leur approche en tant que prêteur. Je ne dois pas être la seule, puisque, toujours selon leurs statistiques, les personnes physiques n’ont prêté qu’un peu plus d’un million d’euros sur Lendix, soit sensiblement moins que les trois autres gros acteurs sur le marché.

– le premier point qui pose question est que le prêteur individuel se voit déposséder d’une bonne part de son autonomie de réflexion et d’action : avec le faible niveau d’informations fournies sur chaque projet et la certitude que le projet sera financé, j’ai l’impression que Lendix m’ouvre généreusement son portefeuille de projets en me demandant de leur faire confiance. Mais ma participation n’a finalement aucune importance. Alors certes, je sais vaguement quelles sont les entreprises dans mon portefeuille. Mais je n’ai pas de réel intérêt à m’intéresser à leur histoire, à leurs chiffres, et au final je pourrais tout aussi bien investir dans une assurance-vie un peu ciblée pour avoir la même satisfaction de soutenir les entreprises françaises. Reste l’argument de la rémunération..

– et c’est mon deuxième point. Pour moi, les deux publics d’investisseurs sur Lendix font face à des conditions trop hétérogènes, en particulier du point de vue fiscal. Tant qu’il n’y aura pas de dispositif fiscal pour les particuliers, les attentes en terme de rémunération seront trop divergentes, obligeant Lendix à faire le grand écart : soit surfacturer les belles entreprises, qui ne seront pas nombreuses à s’adresser au service, soit fixer un taux d’intérêt pour ces mêmes PME au niveau du marché bancaire mais n’attirer aucun particulier.

Bref, je pense qu’il serait intéressant de continuer à saluer le travail des plateformes qui mettent le prêteur particulier au centre de la décision. C’est pour cela qu’en l’état, Mathieu, votre baromètre est biaisé, et gagnerait peut-être à être enrichi avec d’autres angles d’analyse.

Si tous les observateurs estiment que seul le modèle Lendix est viable et qu’il doit s’imposer, je gage que la belle émulation que l’on trouve sur votre forum n’aura bientôt plus lieu d’être.

Mathieu

Bonjour Léa,

Merci pour cette analyse argumentée et pertinente, comme toujours. Je ne dis pas que la « méthode » Lendix est la solution, je dis juste que c’est celle qui est appliquée outre atlantique… il doit bien y avoir une explication. Il en est de même pour Prêt d’Union en France, qui prête 200 millions d’euros.

On voit bien aussi que le crowdlending peine à décoller sans les institutionnels, malheureusement !

Par ailleurs les membres de ce forum, même les plus actifs, prêtent sur Lendix, ils doivent donc y trouver un intérêt :

– ça leur fait plaisir de prêter à des grosses boites,

– ça leur permet de diversifier,

– Ils ont l’impression de sécuriser leur patrimoine plus qu’ailleurs

– …

Je me répète peut-être mais d’autres plateformes (nombreuses) cherchent des institutionnels pour compléter ou sus-planter les particuliers 😉

Alors je suis plutôt utopiste comme vous mais nous ne vivons pas au pays des Bisounours :-)))) L’avenir nous en dira plus sur ce merveilleux monde du crowdlending.

De même je ne cherche pas à favoriser une plateforme plutôt qu’une autre, quand quelque chose doit être dit, je suis le premier à le faire …

Enfin si vous lisez bien la fin de mon baromètre (La méthode), je dis bien que celui-ci nécessiterait d’autres angles d’attaque mais c’est déjà un gros boulot comme ça. Par contre si vous êtes volontaire pour y participer chaque mois, ce sera avec plaisir !

Bien à vous

Ricordeau Vincent

Mathieu,

L’historique de Funding Circle et Lending Club montre que pendant 3 ou 4 ans seuls les particuliers avaient accès à la plateforme. C’est le taux de défaut des meilleures plateformes qui a attiré les institutionnels. Relis les dernières déclarations de Renaud Laplanche de Lending Club, tu verras qu’il sont entrain de faire machine arrière car les fonds sont trop versatiles et mettent son bizness modèle en danger s’ils restent trop majoritaires. Notre idée n’est donc pas d’éliminer les fonds ou les institutionnels mais de leur garder une place en sus de l’intelligence collective du public et non à la place dès que notre plateforme aura fait ses preuves en terme d’efficacité et donc de taux de défaut. Le mot puriste est inapproprié en ce qui nous concerne, c’est la stabilité de notre marché sur le long terme qui nous intéresse et non sa volumétrie sur les premières années. De plus, populariser l’investissement est une autre de nos missions. Nous avons déjà beaucoup de prêteurs qui sont étudiants ou qui ne payent pas d’impôts qui prêtent sur Lendopolis. C’est une vraie fierté pour nous !

Mathieu

Bonjour Vincent,

Merci pour ces précisions. On aura l’occasion de débattre de visu le 27/10 dans vos locaux 😉

tintin

Plusieurs points :

* Les plateformes ont une association qui les représente ou qui est sensée les représenter : association Financement Participatif France. Pour moi, cela serait du rôle de cette association de produire et de publier ce type de statistiques qui sont des statistiques purement à caractère commercial.

* Vous comparez une période avec une seule plateforme en activité et une autre avec 11 plateformes ! Ce n’est pas comparable et cela donne de fausses interprétations. La collecte multipliée par 3,9 peut donner l’impression d’un grand dynamisme du crowdlending. Mais avec 11 fois plus de plateformes, une activité multipliée par 3,9 n’est pas synonyme d’un grand dynamisme. Cela signifie que l’activité moyenne par plateforme est en baisse sensible et qu’un certain nombre d’entre elles vont devoir fermer.

* Vous parlez de montant moyen prêté : sachant qu’il y a des projets de 5000€ et d’autres d’un million d’euros soit 200 fois plus, la notion de moyenne est elle pertinente ? Ne vaudrait il pas mieux calculer une médiane ?

* Vous faites un classement des plateformes par collecte. Comment un prêteur doit il interpréter ces chiffres ? Car le but de la publication de chiffres est qu’on peut déduire certaines choses sinon cela ne sert à rien. Le prêteur doit il prêter sur des plateformes du top 3 ? Du top 5 ? Pourquoi les plateformes ouvrent elles les vannes certains mois ? Quelles sont leurs stratégies ? Est ce que cela se fera à l’avantage ou au détriment des prêteurs ? Cela serait beaucoup plus intéressant d’analyser cela et apporterait de la valeur ajoutée.

* J’ai bien peur qu’en publiant ces classements, cela incite les plateformes à être dans le top 3 ou 5 et à faire tout et n’importe quoi pour y arriver au détriment (une fois de plus) des prêteurs…

Mathieu

Bonjour Tintin,

Le mois dernier tu me félicitais de réaliser ce travail … Ce mois-ci tu me dis de ne pas le faire 😉

Je l’écris à la fin de mon article, ce baromètre n’est pas parfait. Mais nous sommes ici sur un blog privé et j’ai choisi de le faire ainsi … Et d’autres médias plus importants que moi le font aussi. Je suis flatté que tu penses qu’établir un tel classement incitera les plateformes à faire plus de volume … Je pense qu’elles ont autres choses à penser que d’axer leur stratégie en fonction du baromètre de Mathieu.

Quoi qu’on dise, qu’il y ait 1 ou 11 plateformes, le marché à bien été multiplié par 4. Et on sait tous que plusieurs plateformes vont disparaître.

Par ailleurs je ne pense pas léser le prêteur par ces informations et d’ailleurs ai-je dit qu’il fallait prêter au top 3 ou top 5. D’ailleurs qui serais-je pour donner de tels conseils ?

Par contre je suis d’accord pour la médiane mais 90 % ne sont pas sensibilisés par ce terme et c’est pourquoi j’ai choisi la moyenne.

De mon côté j’en ai un peu marre de voir certaines personnes critiquer sans cesse les plateformes alors que certaines tachent de faire leur boulot correctement. Il faut aussi savoir parler du bon !

tintin

Non Mathieu. Tu as fait un très bon travail de collecte de données et je ne me contredis pas du tout par rapport au mois dernier. Je sais que c’est beaucoup de taf et que c’est un grand plus pour les prêteurs. Ce que je voulais te dire et on en a déjà parlé ensemble, c’est que tu fais le taf des plateformes ou plutôt de l’association sensée les représenter. Et que c’est un baromètre commercial. J’aimerais bien qu’on puisse interpréter ces chiffres pour qu’ils aient un sens et être utiles pour les prêteurs. Je n’ai pas dit que tu n’as pas bien fait ton taf. Toi tu as pris l’initiative de produire ce baromètre, tout le monde ne l’a pas pris. Tu as passé beaucoup de temps pour le faire. C’est très bien. Mais ca serait bien à mon humble avis de le faire évoluer. Pour que ce soit au top du top. Je peux te filer un coup de main si tu veux mais pas pour la partie commerciale.

Non ton seul baromètre n’incitera pas les plateformes à faire du chiffre. Je me suis mal exprimé. C’est l’idée de classement, de chiffres de production qui peut entraîner des dérapages. Tu n’es pas le seul à diffuser ces chiffres. Les plateformes et la presse le font aussi admirablement bien. La première chose qu’on lit, c’est combien la plateforme a prêté depuis son ouverture et combien de dossiers elle a financé. Nous sommes très bien informés là dessus. C’est ce qu’on apprend aux étudiants de grandes écoles de commerce : faire du chiffre. Même si souvent on ne sait pas ce qu’on vend ! C’est cette logique que je dénonce, pas toi, pas ton travail.

En revanche, silence total sur la qualité des dossiers, les taux de défaillance. On n’est pas formaté ainsi… En tout cas pas les commerciaux.

Le marché a été multiplié par 4 tu dis peu importe qu’on soit passé de 1 à 11. Je ne suis pas d’accord. Tu verras que d’ici à l’année prochaine, le marché ne sera pas multiplié par 4. C’est la multiplication des plateformes qui a dopé ce marché. Mais cette multiplication est derrière nous !

Un chiffre pour t’illustrer cela car tu ne vas pas me croire : Unilend avait prêté 2 061 510 € au 31/05/2014. 6 mois après au 30/11/2014 : on passe à 6 513 650 €. Soit grosso modo 4 500 000 € de production en 6 mois (750 000 € par mois). Actuellement fin septembre nous sommes à 13 millions soit 6 500 000 € depuis le 30/11/2014 il y a 10 mois. Ca fait 650 000 € par mois.

Donc tu vois le rythme n’est pas exponentiel ! Preuve à l’appui !

Alors tu vas me dire que les autres plateformes auront des évolutions bien différentes. On verra d’ici quelques mois. Je serai pressé de voir ton baromètre dans un an, on en reparlera.

Je n’ai jamais dit que tu lésais les prêteurs avec ces informations. Mais il faudrait que les chiffres parlent plus. Rien de grave, je t’assure !

Concernant les critiques des plateformes, je ne me sens pas visé. Je sais reconnaître les efforts de certaines, j’ai récemment défendu Finsquare concernant l’indemnisation des prêteurs, j’ai reconnu le sens commercial de cette démarche.

Non Mathieu je ne fais pas que critiquer.

D’ailleurs critiquer c’est facile, agir c’est autrement !

Allez bon courage et n’hésite pas à faire appel à tous.

Mathieu

Dans ce marché émergent, Au moins on est d’accord sur un point non contestable : « l’avenir nous le dira » ! 😉

J’adore les débats 😉

tintin

Oui, c’est le principe des forums !