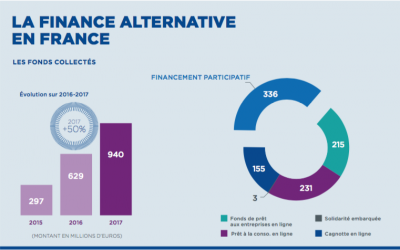

Le baromètre du crowdfunding 2017 a été présenté ce matin par l’association Financement Participatif France (FPF) en collaboration avec KPMG. On y apprend notamment que la collecte de la finance alternative a progressé de 50 % entre 2016 et 2017. L’activité « Crowd », quant à elle a progressé de 44 %.

Différence entre finance alternative et crowdfunding

Depuis le 2ème semestre 2017, le baromètre fait la différence entre la finance alternative et le crowdfunding. Autrement dit, le baromètre fait ressortir la partie financée par des particuliers uniquement qu’on appelle « Crowd », de la finance alternative globale composée notamment des fonds de prêt (4 plateformes dont Lendix, Finexkap, Wesharebonds, …), du prêt à la consommation (1 plateforme : Younited Credit) et des cagnottes en ligne (4 plateformes dont Leetchi).

Ainsi la finance alternative représente 940 millions d’euros financés en 2017, soit une progression de 50 %. On constate sur le schéma ci-dessus que les particuliers représentent 52 % des fonds collectés en tenant compte du crowdfunding mais aussi des cagnottes en ligne.

Les fonds de prêt représentent tout de même 23 % des fonds collectés et Younited Crédit représente à lui-seul 231 M€ soit 25 % des fonds collectés.

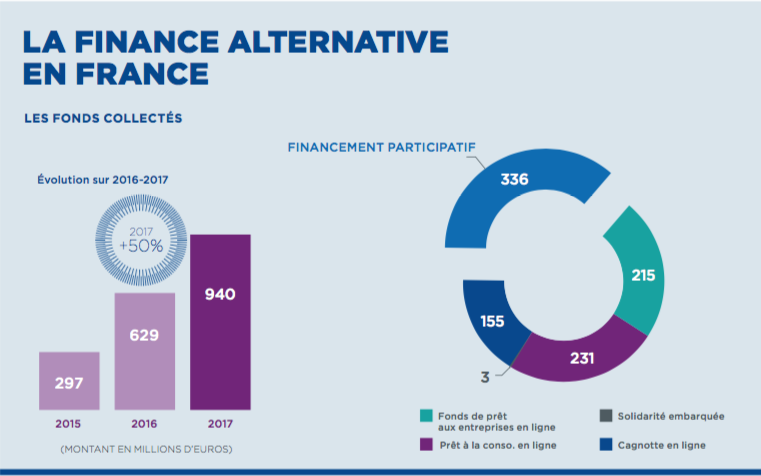

Evolution du crowdfunding par typologie de financement

Le baromètre nous apprend que le prêt progresse plus rapidement que les autres formes de crowdfunding avec une croissance de 102 %, que la croissance du don ralentit mais surtout que le financement en capital est en déclin de 15 %. Les plateformes Equity avait senti le vent tourner car elles ont toutes pivoté vers le crowdfunding immobilier et on peut en conclure qu’elles ont bien fait. Ce fut notamment le cas de Wiseed, Anaxago, Happy capital, … Même les plateforme de prêt aux PME financent de plus en plus de société immobilière. On peut notamment citer Lendix ou encore Lendopolis.

Par ailleurs les royalties restent encore embryonnaires en France.

On constate aussi que le minibon croit moins vite que les obligations et le contrat de prêt. Même si cet outil est récent, il semble difficile à mettre en place. D’ailleurs plusieurs plateformes utilisent encore le prêt pour les montants prêtés inférieurs à 2000 € et les minibons pour les montants supérieurs.

Pour ceux qui voudrez rapprocher ces chiffres de notre baromètre du crowdlending « Entreprise » 2017, voici quelques éléments à prendre en compte :

- Notre baromètre tient compte des fonds de prêt, notamment Lendix et Wesharebonds. Ce n’est pas le cas pour FPF / KPMG.

- Le baromètre FPF / KPMG inclut le crowdfunding immobilier (Anaxago, Wiseed, Lymo, … ) dans les prêts, ce qui n’est pas notre cas.

- Notre baromètre n’inclut par encore certaines plateformes : Akuocoop, Clubfunding, Enerfip, Vatel direct, …

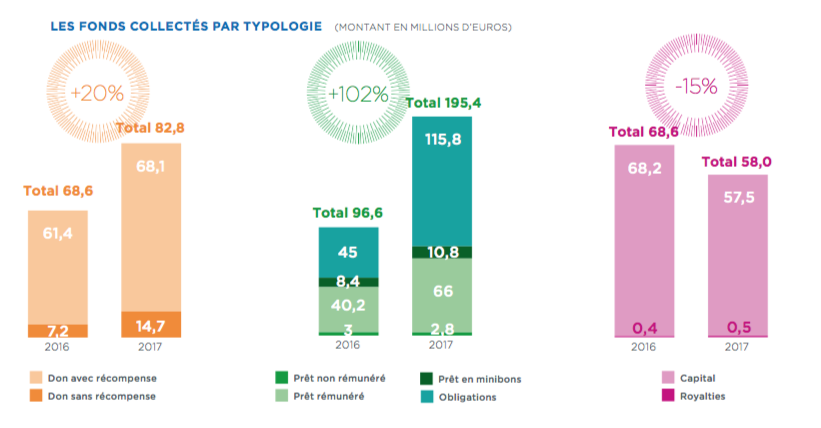

Répartition sectorielle

Le secteur économique est le secteur le plus représenté, attirant 78 % des fonds collectés par le financement participatif. A l’intérieur de ce secteur, l’immobilier et les énergies renouvelables (ENR) représente respectivement 42 % et 22 % des fonds collectés.

Ainsi, les TPE et PME « traditionnelles » ne représentent que 36 % des fonds collectés.

NB : Je n’analyse pas le profil des financeurs car, à mon sens, les chiffres annoncés ne veulent rien dire. En effet, il s’agit du cumul des financeurs des 116 plateformes ayant répondu au questionnaire (Aucun recoupement ne pouvant être fait entre les plateformes). Or on sait bien que ces financeurs sont très souvent inscrits sur 2 voire 3 plateformes. Le chiffre annoncé (3 892 044) est donc à diviser par 2 voire plus.