Depuis son essor au début des années 2010, le crowdfunding (ou Financement participatif dans la langue de Molière), ne cesse de battre des records, et 2019 ne fait pas exception, comme le montre le dernier baromètre annuel du crowdfunding en France (1), publié par Financement Participatif France (association des professionnels du secteur) et le cabinet d’audit Mazars.

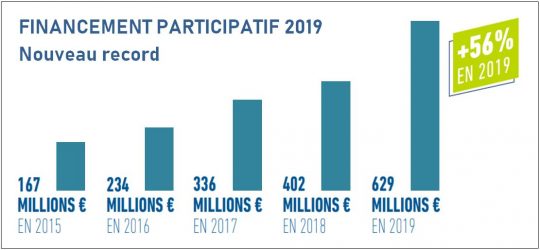

629 millions d’euros : c’est le montant total collecté par les plateformes de financement participatif en France en 2019, soit une croissance de 56 % par rapport à 2018. Les Français sont de plus en plus nombreux à se lancer dans le financement de projets. Quel est le profil de ces investisseurs ? Comment se répartissent les fonds collectés ? Comment se structure le marché ? Décryptage des principales tendances.

Au fait, c’est quoi le crowdfunding ?

Crowdfunding signifie littéralement « financement par la foule ». Des porteurs de projets (entreprises, particuliers, associations, collectivités) font appel au grand public afin de financer leurs produits, idées de création d’entreprise, programmes immobiliers, projet d’énergie renouvelable, etc.

On distingue 3 grandes familles de crowdfunding :

- Le don (avec ou sans contrepartie) pour des projets liés à l’art, à la culture, aux œuvres caritatives ou pour des créateurs d’entreprises qui veulent lancer un produit ou un service ;

- Le prêt (non rémunéré, rémunéré ou sous forme d’obligations) pour financer le développement d’entreprises ou des programmes immobiliers notamment ;

- L’investissement en actions (equity-crowdfunding) qui concerne généralement des startups qui ouvrent leur capital pour financer leurs phases de croissance.

Les collectes sont organisées sur des plateformes web qui doivent être immatriculées au registre de l’ORIAS (non-obligatoire pour les plateformes de don) en tant que :

- Intermédiaire en Financement Participatif (IFP) pour le financement sous forme de prêt ;

- Conseiller en Investissement Participatif (CIP) s’il s’agit d’investissement en capital, sous forme d’obligations ou de minibons ;

- Prestataire de Services en Investissement (PSI), qui permet d’intervenir sur le même périmètre que le CIP et d’étendre les collectes à d’autres instruments financiers ou à « passeporter » son activité en Europe.

A lire également : Les différents statuts réglementaires

Une progression de 56 % des montants collectés en 2019, mais…

Dans son ensemble, le marché du crowdfunding se porte bien. Avec une croissance de 56 % sur le montant total collecté en 2019 (629 M€ contre 402 M€ un an auparavant), beaucoup de secteurs rêveraient d’une telle performance.

Cette bonne santé peut s’expliquer par :

- Une maturité des acteurs, qui occupent désormais une place à part entière auprès des banques et des fonds d’investissements ;

- Une crédibilité renforcée grâce au grand nombre d’opérations pour lesquelles les investisseurs touchent leur rémunération ;

- Le soutien du régulateur français et une réglementation progressiste. Dernière en date, la loi Pacte a ouvert le marché à de nouveaux types de projets et a relevé les seuils de collecte. Même volonté au niveau européen où l’UE met en place un règlement unique pour toutes les plateformes de financement participatif.

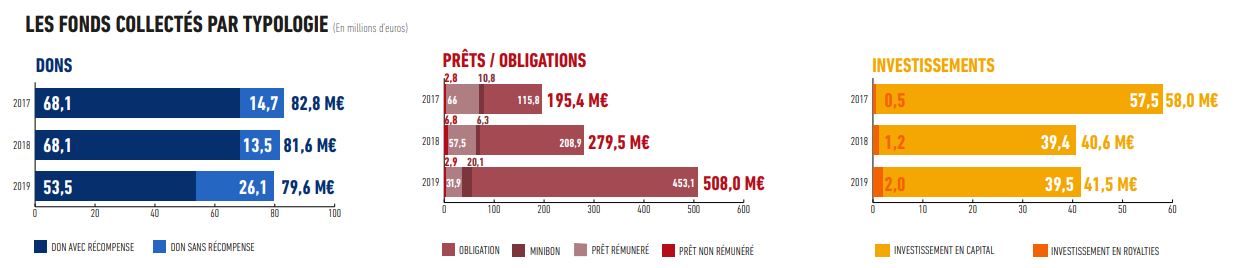

Cependant, quand on observe de plus près le baromètre annuel du crowdfunding 2019, toutes les composantes du financement participatif n’ont pas réagit de la même façon :

- Si le nombre de projets financés connaît une légère baisse pour le prêt (- 3 %), on constate une forte diminution pour l’equity (- 28 %) et surtout pour le don avec 15 223 opérations financées en 2019, bien moindre qu’en 2018 (33 381) ;

- A contrario, le montant moyen par collecte a fortement augmenté. Dans le don (+ 9 %), dans le prêt (+ 15 %) mais surtout sur l’equity-crowdfunding avec un ticket moyen supérieur de 72 % par rapport à 2018 ;

- Le marché du crowdfunding 2019 est toujours porté par le secteur Économique (576 M€ en 2019). Les secteurs Culturel (32 M€), et Social (21 M€), demeurent encore à la marge.

- Enfin, à l’intérieur du secteur Économique, la croissance est portée par l’immobilier qui représente 57 % de la collecte (328 M€) et par les projets d’énergie renouvelable (ENR) qui doublent leur part par rapport à 2018 et concentrent 16 % des montants avec 92 M€.

Qui sont les souscripteurs des projets de crowdfunding en 2019 ?

Avec la démocratisation de ces nouveaux systèmes de financements, il devient de plus en plus difficile d’établir le profil type de l’investisseur. En effet, les Français sont toujours plus nombreux à connaître le crowdfunding, ils peuvent participer à des opérations à partir de 20 € (selon les plateformes), et le financement participatif se positionne doucement comme une composante à part entière de leur épargne.

Il y a encore quelques années, on comptait parmi les souscripteurs une très grande majorité d’hommes (85 % environ), la cinquantaine, des catégories professionnelles cadres, chefs d’entreprises ou professions libérales, plutôt situés géographiquement aux abords des grandes agglomérations. Aujourd’hui, la moyenne d’âge diminue sensiblement (45 ans environ), on constate une arrivée importante des moins de 30 ans, la part des femmes augmente timidement (autour de 20 %) et la répartition géographique est plus homogène, même si l’Ile-de-France concentre toujours le tiers des investisseurs.

Enfin, on notera la volonté des investisseurs de donner du sens à leur épargne en soutenant des initiatives plus locales et durables. Pour preuve, le financement direct des entreprises a progressé de 42 % en 2019 et surtout, la collecte sur le segment ENR a plus que doublé.

Un marché qui continue à se consolider

Le marché du crowdfunding en France se construit progressivement une communauté de donateurs, prêteurs et investisseurs fidèles, mais qu’en est-il des plateformes ? Combien sont-elles ? Quelle est la tendance ?

Selon le décompte de l’ORIAS de mars 2020, les plateformes de financement participatif en France se répartissent ainsi :

- 2 acteurs enregistrés comme PSI (Prestataire de Services en Investissement), plus complexe à obtenir ;

- 56 avec l’agrément CIP (Conseiller en Investissement Participatif) ;

- 158 ayant le statut IFP (Intermédiaire en Financement Participatif) dont 19 cumulent IFP et CIP.

Comparé à 2018, c’est une quarantaine de plateformes supplémentaires. Beaucoup de ces nouveaux arrivants choisissent de se positionner soit sur le financement de programmes immobilier, d’opérations propres à une zone géographique ou sur des secteurs très ciblés comme les projets publics, le patrimoine ou les animaux par exemple.

Si de nouveaux entrants essaient de se faire une place, les fusions- acquisitions continuent et démontrent ainsi la maturité du marché du crowdfunding en France. Pour rappel, c’est le Crédit Mutuel Arkéa qui avait ouvert le bal en 2015 en s’offrant les cagnottes en ligne Leetchi.

Entre 2015 et 2018, pas moins de 6 acteurs importants ont fait l’objet d’un rachat ou d’une prise de participation majoritaire. On peut citer comme exemples : Finsquare racheté par son concurrent Lendix en 2016, Credit.fr repris par le fond d’investissements Tikehau Capital en 2017 ou KissKissBankBank et Lendopolis, tous deux rachetés par La Banque Postale en 2017.

Enfin, le mouvement continue en 2019 :

- Tikehau Capital remet le couvert avec l’acquisition de Homunity (financement de projets immobilier) ;

- La Foncière Atland rachète Fundimmo (financement de projets immobilier) ;

- Sowefund, spécialisé dans le financement participatif en capital (equity-crowdfunding), reprend l’ensemble des actifs de la société Y Capital, incluant la plateforme SmartAngels (financement des petites entreprises).

Cette consolidation permet de renforcer le marché avec des acteurs plus forts qui peuvent mutualiser les ressources ou profiter de l’expérience des équipes et ainsi trouver la taille critique nécessaire à la rentabilité.

Retrouvez l’intégralité du baromètre du crowdfunding 2019, réalisé par Financement Participatif France et le cabinet d’audit Mazars.