L’un des principes de base permettant de ne pas perdre d’argent en crowdlending est la diversification des investissements. Je pense que tout le monde est d’accord avec ça … mais quel est le montant idéal ? Combien de projets permettent de dire que la diversification est suffisante ? Afin de répondre à ces questions, Lending Robot a analysé une multitude de prêts sur la plateforme Lending Club.

Comment l’étude a été réalisée ?

Les données

L’analyse est basée sur la plateforme LendingClub. Depuis janvier 2013, plus de 230 000 prêts ont été publiés. Cependant la plupart d’entre eux n’étant pas matures car trop jeunes ou non remboursés intégralement, l’étude a porté sur 17 558 prêts à 36 mois, publiés entre juin 2007 et janvier 2011.

La formule

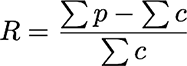

Le Retour sur l’Investissement d’une somme de prêts a été calculé avec la formule suivante :

(p) est la somme des remboursements faits aux prêteurs

(c) est le montant prêté par les investisseurs.

Par ailleurs il est considérés que les prêts sont indépendants les uns des autres et donc que le non remboursement de l’un n’aura pas d’impact sur l’autre.

La méthode

Lending Robot a utilisé Méthode de Monte-Carlo afin de calculer ces nombres et mesurer comment la diversification réduit des risques. Cette méthode consiste à répéter des processus aléatoires de nombreuses fois. Elle consiste à investir d’abord dans un prêt seul au hasard, répétant l’expérience 50 000 fois pour évaluer le retour moyen et l’écart-type. Alors le processus est répété en investissant dans 2 prêts, 3 prêts, …

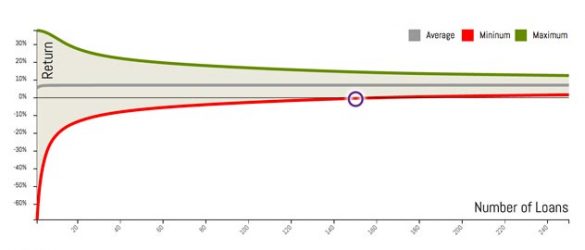

Alors combien de projets permettent une vraie diversification ?

Le placement dans un seul prêt au hasard donne un retour moyen de 5,20 %, avec un écart-type de 25,15 %. Donc, dans pratiquement tous les cas, notre retour théorique d’investissement dans un seul prêt auraient été entre – 70,3 % 80.7 %. Et les deux mots pour caractériser un tel investissement sont : follement risqué !

Mais, on note que dès qu’on augmente le nombre de prêts, le risque baisse brutalement :

| Nb de prêts | Retour moyen | Ecart-type | Plus bas | Plus haut | Meilleur cas |

|---|---|---|---|---|---|

| 1 | 5.2033% | 25.1532% | –70.26% | 80.7% | 37.9% |

| 2 | 6.4844% | 18.3609% | –48.60% | 61.6% | 37.9% |

| 3 | 6.8782% | 15.2617% | –38.91% | 52.7% | 37.7% |

| 4 | 6.6811% | 14.1559% | –35.79% | 49.1% | 37.4% |

| 5 | 6.9942% | 12.4705% | –30.42% | 44.4% | 37.1% |

| 10 | 7.0534% | 8.8711% | –19.56% | 33.7% | 36.3% |

| 20 | 7.1361% | 6.4418% | –12.19% | 26.5% | 35.2% |

| 50 | 7.1726% | 4.0416% | –4.95% | 19.3% | 33.3% |

| 100 | 7.1784% | 2.8620% | –1.41% | 15.8% | 32.0% |

| 145 | 7.1700% | 2.3919% | –0.01% | 14.3% | 31.3% |

| 146 | 7.1597% | 2.3790% | 0.02% | 14.3% | 31.2% |

| 200 | 7.1815% | 2.0266% | 1.10% | 13.3% | 30.36% |

| 500 | 7.1782% | 1.2646% | 3.38% | 11.0% | 27.8% |

Avec 146 prêts, les retours totaux sont positifs dans tous les cas.

Conclusion

Bien sûr, la performance passée n’est jamais une garantie de résultats futurs.

Cette analyse est réalisée sur la base d’une seule plateforme et qui se situe aux Etats Unis. Les conditions et les taux d’intérêts ne sont pas les mêmes qu’en France. Par ailleurs LendingClub est une plateforme de prêt entre particuliers et non de prêt aux entreprises.

L’étude permet juste de constater qu’il serait possible d’investir en crowdlending sans trop de risques. en effet la diversification peut être réalisée sans investir un patrimoine important. Si on raisonne sur la base de mises de 20 € par projet, la diversification est possible avec un investissement total de 146 * 20 € = 2 920 €.

J’attire votre attention sur le fait que pour le moment, aucune plateforme française (sauf une) de prêt aux entreprises ne permet une telle diversification car elles n’ont encore pas mis en ligne au moins 146 projets. il serait donc judicieux d’accroitre la diversification en investissant sur plusieurs plateformes.

Encore une fois cette analyse devra être réalisée sur la base des données des plateformes françaises afin de s’assurer que les chiffres sont les mêmes. Si certains d’entre vous souhaitent se lancer dans de tels calculs, c’est le moment 😉

Cet article est une « traduction » d’un article de Lending Robot que vous pouvez retrouver (en anglais) sur : http://blog.lendingrobot.com/research/146-the-magic-number-for-lending-club-investments/

7 réponses à “Diversification, diversification, diversification, …”

tintin

Étude très intéressante ! Merci Mathieu de l’avoir évoquée et expliquée. Un mot sur le retour moyen : il est statistiquement le même quelque soit le nombre de prêts. Ici il apparaît un peu plus faible quand on sélectionne moins de projets mais il aurait pu être supérieur. Ce léger écart s’explique par le fait que l’échantillon est de petite taille et qu’il y a des biais qui apparaissent naturellement dans un sens comme dans l’autre.

Mais on a un rendement moyen qui tend à être égal quelque soit le nombre de projets.

Ensuite comment doit on diversifier ? Tout dépend de ce fameux rendement moyen ! Aux États Unis il est de 7% mais en France ce sera beaucoup moins. C’est encore trop tôt pour avoir une estimation fiable mais on sait déjà qu’au bout de 6 mois de remboursement toutes plateformes confondues on a plus de 4% d’incidents ! Et que le CRD des prets avec incidents est superieur aux intérêts nets payés ! Donc on risque d’avoir un rendement négatif et donc dans ce cas, la question ce n’est pas fait il diversifier ou pas mais plutôt faut il investir ou pas !!!

C’est cette première question que tout prêteur doit d’abord se poser. Car si l’investissement n’est pas rentable, investir sur 200 projets ne servira strictement a rien à part cumuler les pertes…

tintin

J’avais mis un commentaire hier mais il a été visiblement censuré…

Mathieu

Bonjour Tintin,

Aucun commentaire n’a été censuré, il faut arrêter de se sentir persécuté 😉 par contre les commentaires doivent être approuvés par mes soins pour éviter le spam… Et je n’étais pas connecté ce week-end, ça m’arrive parfois ! Bonne fin de week end.

tintin

Non je ne me sens pas persécuté. Mon texte apparaissait dans les minutes qui ont suivi sa rédaction et aujourd’hui je ne le voyais plus. Donc je me suis naturellement posé cette question. Et comme j’ai été jeté comme un malpropre d’un forum concurrent sans réel motif (j’ai vu que notre Jacquouille préféré a subi le même sort c’est pour dire)…

Mais bon il faut l’avouer, ça serait quand même étonnant de ta part et cela ne correspond pas à l’esprit démocrate de crowdlending.fr

Bonne fin de week end à vous tous !

Gatokatcha

Merci Mathieu pour l’article.

Tintin ,compte tenu que la quasi totalité des défauts ont lieu sur une meme plateforme, est ce que l’argument de son anteriorité est statistiquement satisfaisant?

C’est une question sincére, je suis incapable d’y repondre , je ne sais même pas s’il existe un outil statistique pour y repondre.

Amicalement.

tintin

Plus une plateforme a de l’ancienneté, plus les projets en cours de remboursement sont anciens et plus vous avez de risque d’avoir des incidents.

Sur les plateformes étrangères qui sont les plus anciennes, on observe que le taux d’incident est croissant avec l’ancienneté du prêt avec une forte accélération entre 6 et 20 mois après l’obtention du prêt.(voir notamment les stats de Prosper et de Lending Club sur ce sujet).

Cela semble logique, au début l’entreprise obtient son financement et les caisses sont remplies. Puis apres, les risques augmentent.

tintin

Question : LENDIX Croissance : une partie de ces fonds servent à financer les projets en cours, ne comptabilisé t-on pas dans les stats 2 fois la même chose ?