Depuis maintenant 1 an, je publie mensuellement le baromètre du crowdlending « Entreprise » basé sur le montant financé par chaque plateforme. Afin de fêter ce 1er anniversaire, je vous propose de publier chaque mois la liste des défauts de paiement par plateforme. Voici la 1ère version à fin juin 2016.

Préambule et méthode

Même si la liste est exhaustive lors de la publication, cette dernière peut évoluer rapidement. De même, je me suis appuyé sur l’agrégateur de projets de crowdlending et les déclarations des membres de la communauté pour déterminer les paramètres nécessaires aux calculs (CRD, montant en retard, …). Eh oui je n’ai pas prêté à tous les projets 😉 Ces informations peuvent donc présenter des écarts avec les données de certaines plateformes … écarts qui, après recoupements, semblent minimes. De plus j’essaierai de rectifier ces écarts avec le temps !

Pour chaque prêt nous avons recalculé le capital restant dû à date en fonction du montant emprunté, de la durée et du taux moyen. Il correspond à la colonne CRD*. D’après nous cette donnée correspond au calcul demandé par la réglementation en vigueur.

Comme la plateforme Unilend ne semble pas calculer son taux de défaut de cette manière, nous avons entrepris d’ajouter une donnée afin de rendre possible la comparaison entre les plateformes. Pour ce faire, nous avons calculé le capital restant dû en retard à date (CRD en retard**). Ce dernier correspond uniquement au CRD des échéances non remboursées à date. Il ne prend pas en compte le CRD total en risque.

Dans la dernière colonne de chaque tableau, nous avons indiqué les raisons du défaut de paiement comme suit :

- L = Liquidation judiciaire

- R = Redressement judiciaire

- S = Procédure de sauvegarde

- ? = Cause inconnue (mauvaise foi du dirigeant, difficultés passagères, …)

Cette 1ère version ne tient pas compte des montants qui ont pu être recouvrés sur certains dossiers (SHALA, … ) du fait d’un manque d’informations. D’après ce que nous savons ces montants sont malheureusement relativement faibles.

Les défauts par plateforme

A date, on peut noter que 5 plateformes sur la quinzaine actives présentent des défauts :

- Unilend

- Lendopolis

- Finsquare

- Lendix

- PretUp

Les défauts Unilend

| Durée | Montant emprunté | Taux moyen | Nb échéances remb. | Montant remboursé | CRD* | CRD en retard** | Cause défaut | |

|---|---|---|---|---|---|---|---|---|

| Digital Systems | 48 | 42 642 | 8,70% | 16 / 48 | 12 606 | 30 035 | 30 035 | L |

| Les Primeurs de Rambouillet | 36 | 40 000 | 9,40% | 21 / 36 | 21 959 | 18 040 | 18 040 | L |

| Digital Systems | 48 | 80 768 | 9,30% | 13 / 48 | 19 009 | 61 758 | 61 758 | L |

| Digital Systems | 48 | 126 590 | 9,50% | 9 / 48 | 20 235 | 106 354 | 106 354 | L |

| Bio-Froid | 60 | 100 000 | 9,70% | 9 / 60 | 12 100 | 87 899 | 87 899 | L |

| Philtex and Recycling | 48 | 150 000 | 9,60% | 15 / 48 | 40 874 | 109 125 | 26 975 | R |

| SHALA SARL | 48 | 250 000 | 9,80% | 4 / 48 | 17 310 | 232 689 | 85 260 | ? |

| Vision du Ciel Industries | 48 | 100 000 | 9,10% | 8 / 48 | 14 253 | 85 746 | 85 746 | L |

| Smok-It | 36 | 75 000 | 9,60% | 2 / 36 | 3 626 | 71 373 | 71 373 | L |

| SEMAFER | 24 | 150 000 | 9,30% | 13 / 24 | 77 793 | 72 206 | 45 237 | ? |

| Complément Europe | 60 | 200 000 | 9,60% | 19 / 60 | 53 330 | 146 669 | 0 | S |

| Bijouterie Delaye-Joyerot | 48 | 50 000 | 9,80% | 17 / 48 | 15 524 | 34 475 | 1 971 | ? |

| Spokes’n Motion Europe | 36 | 50 000 | 9,20% | 6 / 36 | 7 408 | 42 591 | 17 265 | ? |

| ALM Solution Industrielle | 60 | 150 000 | 9,70% | 7 / 60 | 14 003 | 135 996 | 25 920 | S |

| LDM Librairie du Marché | 48 | 50 000 | 8,60% | 11 /48 | 9 993 | 40 006 | 3 833 | ? |

| C.G.M.O.D. | 48 | 55 000 | 9,10% | 11 / 48 | 10 903 | 44 096 | 4 194 | ? |

| B.L.I. Alsace | 36 | 100 000 | 8,10% | 3 / 36 | 7 439 | 92 560 | 31 306 | R |

| EURL Le Peppino | 48 | 40 000 | 7,90% | 13 / 48 | 9 621 | 30 378 | 30 378 | L |

| LDM Librairie du Marché | 60 | 90 000 | 9,70% | 11 / 60 | 13 419 | 76 580 | 2 570 | ? |

| Frédéric Escoffier | 48 | 60 000 | 8,70% | 9 / 48 | 9 724 | 50 275 | 3 384 | ? |

| Karma Voyages | 36 | 30 000 | 8,10% | 1 / 36 | 738 | 29 261 | 29 261 | L |

| Serre Conseil | 60 | 50 000 | 8,80% | 4 / 60 | 2 695 | 47 304 | 47 304 | L |

| C.G.M.O.D. | 36 | 48 000 | 9,40% | 7 / 36 | 8 308 | 39 691 | 4 955 | ? |

| C.G.M.O.D. | 48 | 70 000 | 8,90% | 4 / 48 | 4 932 | 65 067 | 5 080 | ? |

| Total | 2158000 | 407 815 | 1 750 184 | 826 110 | ||||

| CRD 30/06/2016 | 14105771 | 12,41% | 5,86 % |

Notre calcul fait apparaître un taux de défaut en montant de 5,86 % selon la méthode Unilend, légèrement différent que le taux de 5,77 % annoncé sur son site.

D’après nous, le taux réglementaire devrait être du double, à savoir plus de 12 %.

Le taux de défaut en nombre est quant à lui égal à 24 / 261= 9,20 % (nb de projets en défaut / Nb de projets financés). On notera que la plateforme ne publie pas cette donnée clairement sur sa pages statistiques.

Les défauts LENDOPOLIS

| Durée | Montant emprunté | Taux moyen | Nb échéances remb. | Montant remboursé | CRD* | CRD en retard** | Cause défaut | |

|---|---|---|---|---|---|---|---|---|

| Topique | 48 | 40 000 | 10,5% | 11 / 48 | 7 748 | 32 251 | 3 007 | R |

| Inovip | 48 | 80 000 | 10,50% | 5 / 48 | 6 860 | 73 139 | 73 139 | L |

| Hautes Alpes Only | 48 | 25 000 | 8% | 6 / 48 | 2 706 | 22 293 | 1 865 | L |

| Total | 145 000 | 17 315 | 127 684 | 78 012 | ||||

| CRD au 30//06/2016 | 5578808 | 2,29 % | 1,40 % |

Notre calcul fait apparaître un taux de défaut en montant de 2,29 %, légèrement différent que le taux de 2,30 % annoncé sur le site de Lendopolis.

Notre calcul selon la méthode Unilend fait apparaître un taux de 1,40 %.

Le taux de défaut en nombre est quant à lui égal à 3 / 100 = 3,00 % (nb de projets en défaut / Nb de projets financés)

Les défauts FINSQUARE

| Durée | Montant emprunté | Taux moyen | Nb échéances remb. | Montant remboursé | CRD* | CRD en retard** | Cause défaut | |

|---|---|---|---|---|---|---|---|---|

| Funelia | 24 | 15 000 | 8,89 % | 15 / 24 | 9 061 | 5 938 | 1 285 | ? |

| Techwise | 24 | 20 000 | 8,59 % | 13 / 24 | 10 407 | 9 592 | 2 541 | R |

| L’Ourson | 24 | 20 000 | 8,55 % | 12 / 24 | 9 574 | 10 425 | 835 | ? |

| Pacha | 24 | 30 000 | 9,16 % | 3 / 24 | 3 457 | 26 542 | 26 542 | L |

| Natouch | 24 | 40 000 | 9,13 % | 7 / 24 | 10 924 | 29 075 | 8 166 | ? |

| Atout Ménage | 24 | 15 000 | 8,60 % | 5 / 24 | 2 916 | 12 083 | 12 083 | L |

| Eurocar Négoce | 24 | 40 000 | 8,76 % | 8 / 24 | 12 565 | 27 434 | 1 622 | ? |

| HADC | 24 | 20 000 | 7,09 % | 6 / 24 | 4 738 | 15 261 | 15 261 | L |

| Natouch | 24 | 80 000 | 8,87 % | 2 / 24 | 6 139 | 73 860 | 15 751 | ? |

| Total | 280 000 |

69 785 |

210 214 |

84 091 |

||||

| CRD au 30//06/2016 | 2 970 058 |

7,08 % | 2,83 % |

Notre calcul fait apparaître un taux de défaut en montant de 7,08 %. Suite à la reprise de Finsquare par Lendix, la plateforme ne publie plus ses statistiques et il nous est donc impossible de vérifier nos chiffres.

Notre calcul selon la méthode Unilend fait apparaître un taux de 2,83 %.

Le taux de défaut en nombre est quant à lui égal à 9 / 106 = 8,49 % (nb de projets en défaut / Nb de projets financés)

Les défauts LENDIX

Lendix a subi un défaut de paiement (Dataword Qualiop) suite à une escroquerie. Cependant la plateforme a choisi de racheter la créance aux prêteurs et d’assumer le risque de non-recouvrement. Comme nous l’avions déjà précisé lors de notre analyse des pages statistiques des plateformes, cette dernière a fait le choix de publier un taux de défaut en montant nul et de ne diffuser que le taux en nombre.

Cette méthode ne semble pas choquante car le rachat de la créance a été bénéfique pour les prêteurs mais elle ne permet pas la comparaison avec les autres plateformes qui ne portent pas le risque sur leur bilan.

Cependant, à titre d’information, notre calcul fait apparaître un taux de défaut en montant de 2,09 %. Notre calcul selon la méthode Unilend fait apparaître un taux de 0,20 %.

Le taux de défaut en nombre est quant à lui égal à 1 / 113 = 0,88 % (nb de projets en défaut / Nb de projets financés)

Les défauts PRETUP

De la même façon que Lendix, Pretup a pour le moment eu 1 seul défaut (AFCALL) et a choisi de ne faire figurer sur son site que le taux de défaut en nombre du fait du remboursement des prêteurs.

Cependant, à titre d’information, notre calcul fait apparaître un taux de défaut en montant de 0,62 %. Notre calcul selon la méthode Unilend fait apparaître un taux identique.

Le taux de défaut en nombre est quant à lui égal à 1 / 54 = 1,85 % (nb de projets en défaut / Nb de projets financés).

Conclusion

Même si le taux de défaut en montant est exigé par la loi, le taux de défauts en nombre semble être le plus pertinent pour les prêteurs. En effet le 1er est pondéré par les montants. Si un prêt important fait défaut, le taux sera fortement dégradé … alors qu’un petit prêt aura moins d’impact sur le taux global.

Pourtant les prêteurs particuliers ne pondèrent pas leurs prêts ; on constate qu’ils misent plus ou moins le même montant quel que soit le montant global du prêt. Dans ce cas la pondération par le montant n’a pas lieu d’être. Reste uniquement une pondération liée au taux et à la durée. C’est pourquoi le taux de défaillance en nombre est un indicateur clé.

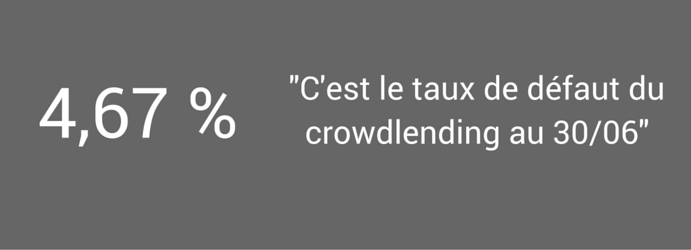

A ce jour, on dénombre 38 défaillances d’entreprise en matière de crowdlending dont :

- 15 liquidations judiciaires

- 4 redressements judiciaires

- 2 procédures de sauvegardes

- 17 défauts sans procédure

Au 30 juin 2016, 813 projets ont été financés (d’après baromètre) soit un taux global de défauts en nombre de 38 / 813 = 4,67 %

Unilend représente 63 % des défauts pour 32 % des projets financés mais il faut avoir conscience que c’est la plateforme ayant la plus grande antériorité. Le manque de recul sur le marché ne permet pas de déterminer si ce taux de défaut est lié à un manque de sélection des projets et / ou si les autres plateformes auront des taux identiques.

Les calculs ci-dessus permettent de montrer que la plateforme Unilend, par son mode de calcul, embellit ses statistiques. A mon sens, elle ne respecte pas la réglementation en vigueur.

Par ailleurs Finsquare ne publie pas de statistiques depuis la reprise par Lendix. Pourtant on assiste à une forte dégradation du taux de défaut (8,49 %) ces dernières semaines.

Enfin, on ne pouvait pas finir cet article sans réaliser un classement des plateformes selon leur taux de défaut en nombre :

- Unilend : 9,20 %

- Finsquare : 8,40 %

- Lendopolis : 3,00 %

- PretUp : 1,85 %

- Lendix : 0,88 %

Et vous, combien de défauts avez vous ? Dites le nous en commentaires

Une réponse à “Liste des défauts / incidents de paiement à fin juin 2016”

le ptit vannetais

Bonjour!

A noter que sur la page statistiques, il est fait état de 28 dossiers en défaut en 30 juin.

Mais il me semble que le chiffre de « 261 » indique le nombre de dossiers à date, donc au 19 juillet.

Au 30 juin, seuls 255 dossiers étaient financés.

Ce qui donne là, un taux de défaut de près de 11% en nombre de dossiers.

Mathieu

@le_petit-vannetais

Merci pour ces précisions !

Je n’ai pas pris en compte les retards d’une échéance car la régularisation peut intervenir rapidement … ou pas 🙁

Par contre tu as raison sur le 261 qui est à date et non au 30/06.

Jacquouille

Problèmes de mise en page.

La colonne de droite n’apparait quasiment pas.

Les commentaires sont tronqués sur la gauche.

Mathieu

Merci @jacquouille,

On va regarder pourquoi … et corriger 😉

Jacquouille

@Mathieu

J’ai essayé avec Firefox et IE. C’est pareil.

oasis4ever

Unilend est à nouveau premier d’un classement 🙂

Pascal

Bravo pour cette étude

Les chiffres ne n’étonne pas, malheureusement

Effectivement le taux de défaillance en nombre est, pour moi, le chiffre le plus intéressant mais il ne faut pas passer sous silence celui en CRD et tes tableaux, même s’il y a un problème de mise en page sont très intéressants

Il y a également un décalage dans les commentaire, par exemple tu commences à la lettre a et ton texte par la moitié du e et rci

Mathieu

Merci 😉

Boisseau - OPADEO

Cette analyse à un instant T est très intéressante effectivement. Si vous pouviez faire ce calcul en dynamique (tous les 3 ou 6 mois), ce serait encore plus instructif car l’activité est finalement récente et mécaniquement que le nombre de dossiers augmente, les chiffres vont beaucoup évoluer.

Ne serait-il pas également intéressant de faire un parallèle avec le taux de défaut des autres prêteurs: les banques par exemple?

L’article pose aussi la question de la transparence des plateformes sur leurs chiffres. Espérons qu’à la lueur de cette analyse, les financeurs exigent systématiquement ces données et sélectionnent d’eux-mêmes les plateformes les plus vertueuses…pour la bonne santé de ce secteur si porteur de promesses pour l’économie française.

VB

Mathieu

Bonjour,

Je vais essayer de le faire mensuellement 😉

SmartWatch

Félicitations pour ce travail précis et méticuleux ! Tu as été plus loin que les journalistes qui se contentent de pendre les données publiées par les sites sans même faire des vérifications.

Cela permet aussi de se rendre compte de ceux (comme Unilend) qui font de la communication « bidonnée » au lieu d’être transparents et qui sont l’anti-thèse de ce que devrait être le crowdlending.

Bravo pour ton travail qui compense l’absence de contrôle de l’AMF et de l’ACPR et qui devrait être reconnu d’intérêt public 🙂 Je suis pour que l’on vote pour te faire rentrer dans une insitution publique pour les sensibiliser à la transparence !

Mathieu

Merci !

SmartWatch

PS : aucune donnée pour Credit.fr, ils sont toujours à 0%, ça vaudrait le coup de parler aussi de ceux qui (ont l’air) de bien se comporter 😉

philgood20

J’ai du mal à comprendre pourquoi tu affirme avec autant d’assurance « le taux de défauts en nombre semble être le plus pertinent pour les prêteurs. »

De mon point de vue, de prêteur, c’est bien le taux de défaut en valeur qui est important, car je gère avant tout un capital. Si un emprunteur me laisse une ardoise de 90 % du prêt accordé la perte financière est identique à 9 emprunteurs qui ne me payeraient pas 10 % de leur emprunt, en prenant pour hypothèse que j’ai prêté la même somme à chacun. Le taux de défaut en valeur serait le même dans les deux scénarii alors que le le taux en nombre serait franchement supérieur dans le second cas. Pourtant le résultat financier est le même.

Mathieu

@philgood20

Il est évident que tu regardes les montants car c’est ton capital investi. Cependant si tu places toujours le même montant, ton risque n’est pas pondéré par le montant. Il est pondéré par la durée et le taux. En effet, plus un dossier rembourse longtemps et mieux c’est. De même des taux plus élevés permettent de compenser plus de perte.

Mais au niveau de la plateforme, si un dossier d’1 million fait défaut, c’est bien différent que si c’est un dossier de 50 000 €. Par contre ça n’aura pas forcément d’impact sur le prêteur, qui lui, a prêté 20 € à chaque projet.

J’espère avoir été plus clair 😉

Sylvain

Les deux sites avec enchères remportent la palme des défauts de paiement.

Si en plus on ajoute la non corrélation des taux avec le risque lié au système d’enchères comme on l’a souvent vu, le résultat global est en fait pire pour ces sites.

Cocolito

Je constate qu’UNILEND est très exposé aux risques par rapport aux autres plateforme. Ne serait-il pas judicieux de proposer une assurance sur les contrats de prêts ?

Berty

Merci pour ce travail des plus utiles.

Unilend tient à garder la tête du classement et, après avoir annoncé le 3/08 que RL and Partners était placée sous procédure de sauvegarde (aprés seulement 2 mensualités honorées), c’est au tour de Europe Métal Concept qui semble cependant n’être qu’un incident de parcours qui devrait être réglé à la fin du mois.

alexandre

Concernant Pretup, il existe un autre projet avec un défaut de paiement, « ELOY / Développement commercial sur la saison été ». La société n’a pas effectué de remboursement pour aout 2016 (et septembre 2016).

nono

Oui les indicateurs à fin septembre vont être encore plus intéressant. Car nous avons un peu plus de recul et l été est passé (peut dire activité pendant les vacances, donc c’est dur de payer les salariés et les echeances de prêt pour les entreprises )