Sujets sur les Forums

-

AuteurArticles

-

MathieuKeymasterMathieuKeymaster

Les offres ne sont normalement pas sur un investissement en 1 fois. Si tu as des exemples, merci de me les remonter que j’en parle aux plateformes. C’est ce qu’a très bien fait @ecf0brels 😉

Pour Bolden, un nouveau code sera proposé dans quelques jours.

MathieuKeymasterBonjour,

J’ai enlevé l’offre en attendant d’éclaircir les conditions avec Bolden.

Merci pour l’info

MathieuKeymasterBonjour tout le monde,

Voilà plusieurs mois que nous n’avions pas fait évoluer la partie visible de l’agrégateur. ça ne veut pas dire que nous ne travaillons pas dessus, hein ? 🙂

Nous avons ajouté la possibilité de modifier vos posts dans les 2 heures qui suivent son écriture. Ainsi vous pourrez corriger vos fautes d’orthographe 😉

Pour ce faire, vous trouverez un petit carré avec un stylo sous votre avatar de chaque post (cf image ci-dessous). Il vous suffit de cliquer dessus pour éditer et corriger votre message.

En attendant on bosse toujours notre API V2 qui permettra notamment de suivre les défauts en temps réel et de faire des statistiques intéressantes. Elle permettra aussi de calculer les portefeuilles sans indiquer la 1ère date d’échéance ou encore la date d’échéance impayée.

C’est plus long que prévu car ça donne du boulot aux plateformes et j’ai l’impression qu’elles sont réticentes à fournir les infos … ça comptera pour le prix de la transparence 2017, n’est-ce pas ? 😉

MathieuKeymasterJe me suis posé cette question il y a quelques mois par l’intermédiaire de ce post :

Le crowdfunding immobilier est-il plus risqué que le crowdlending ?

Il n’y a pas vraiment de réponse mais quelques avis qui pourraient t’inspirer en plus de ceux que tu liras ici 😉

Tu peux aussi revoir l’interview de Souleymane Galadima de Wiseed Immobilier, du mois de février dernier.

J’ai déplacé ton post dans le forum spécialisé dans le crowdfunding immo 😉

MathieuKeymaster2 mars 2017 à 15 h 27 min en réponse à : UFC Que Choisir : doit on remettre l'étude sur le crowdlending en cause ? #10961MathieuKeymasterEt voici la réponse de l’association Financement Participatif France (FPF) :

La réponse résumée de FPF en 5 points

1 – Il est certain que de nombreux épargnants ont été attirés par ce nouveau mode de gestion de leur épargne. Mais celui-ci n’est pas ouvert à des personnes sans aucune culture économique et financière. Ce sont ceux que défend UFC.

La profession doit sans doute améliorer ses mises en garde, mais nous savons que des millions de Français souhaitent consacrer une part de leur épargne à des projets de l’économie réelle : ne les décourageons pas, trois ans après la réforme.

2 – L’encadrement règlementaire est à fois très neuf, souple et efficace. En tant qu’association professionnelle, nous nous joignons à UFC pour demander au régulateur de contrôler et de sanctionner tous les excès, si ceux-ci sont avérés.

3 – Les critiques de UFC portant sur la performance des prêts sont très discutables. Nos propres analyses donnent des résultats nettement plus positifs pour les prêteurs. Rendez-vous à la fin des premières cohortes de prêts.

4 – Les critiques de UFC portant sur la qualité d’information par les plateformes de prêt sont mal fondées. Les plateformes, au contraire, sont extrêmement transparentes ; d’autant plus si on les compare à des produits d’épargne traditionnels.

5 – Nous allons, en tant qu’association professionnelle, recommander aux plateformes d’améliorer la rédaction des CGU et CGV. Nous allons également leur proposer de standardiser au mieux les informations sur le risque et les mises en garde vis-à-vis de prêteurs.

Pour lire la réponse complète :

1 mars 2017 à 13 h 07 min en réponse à : UFC Que Choisir : doit on remettre l'étude sur le crowdlending en cause ? #10938MathieuKeymasterC’est au tour d’Unilend de réagir à cette étude :

Unilend conteste fermement les résultats de l’étude de l’UFC Que Choisir sur le financement participatif

Jeudi 23 février 2017, l’association UFC Que Choisir a publié sur son site internet une étude sur le financement participatif sans qu’aucun échange n’ait été engagé en amont, ce qui conduit à des conclusions erronées de la part de l’association de consommateurs.

Unilend est depuis sa création attaché aux principes de transparence et de pédagogie. La plateforme est soumise au double contrôle de l’ACPR et de l’AMF. Unilend a toujours opéré une stricte sélection de ses dossiers, seul 1 dossier sur 100 étant sélectionné, dans l’intérêt des prêteurs, du bon financement des entreprises françaises et de la pérennité même de la plateforme.

Sur le taux de défaut d’Unilend

Les taux publiés par Unilend respectent scrupuleusement les obligations définies par la loi. Par ailleurs, la plateforme ne communique pas et n’a jamais communiqué à des fins commerciales sur des taux de défauts prévisionnels, contrairement aux allégations de l’étude.

Sur la rentabilité des prêts

L’UFC Que Choisir avance sans explication claire que le financement participatif sous forme de prêt ne rapporterait que 0,30% par an aux prêteurs. Or le taux de rendement interne attendu de l’ensemble des prêts intermédiés par Unilend depuis 2013, net des défauts, est de 3,63%, très loin du chiffre publié par l’UFC Que Choisir.

Sur les conditions générales d’utilisation

L’UFC Que Choisir a par ailleurs confondu conditions générales d’utilisation (CGU) et conditions générales de vente (CGV). Ces dernières sont pourtant accessibles librement sur notre site et ne comportent aucun des manquements dénoncés par l’association.

Unilend appelle de ses vœux un dialogue constructif avec les associations de consommateurs afin de prolonger les efforts communs en faveur de la mise en place d’un mode de financement utile aux entreprises et profitable pour les prêteurs.

Consultez la réponse détaillée d’Unilend à l’étude de l’UFC Que Choisir :

https://blog.unilend.fr/actualite-unilend/unilend-repond-a-ufc-que-choisir-transparence-et-pedagogie1 mars 2017 à 9 h 05 min en réponse à : UFC Que Choisir : doit on remettre l'étude sur le crowdlending en cause ? #10928MathieuKeymasterBonjour,

Les réponses des plateformes se succèdent. Après Lendix (https://lendix.com/enquete-ufc-que-choisir-placements-participatifs-point-de-vue-de-lendix/) c’est au tour de Lendopolis de répondre à UFC QUE CHOISIR :

Et demain FPF fera une conférence de presse pour répondre. A suivre …

27 février 2017 à 20 h 15 min en réponse à : UFC Que Choisir : doit on remettre l'étude sur le crowdlending en cause ? #10918MathieuKeymasterPatrick

héhé bah non ! J’ai envoyé ce qu’il faut à Benjamin 😉

Merci

27 février 2017 à 15 h 54 min en réponse à : UFC Que Choisir : doit on remettre l'étude sur le crowdlending en cause ? #10901MathieuKeymasterL’Association Financement Participatif France (FPF) vient d’envoyer un communiqué de presse intitulé :

L’ETUDE DE L’UFC-QUE CHOISIR SUR LE CROWDFUNDING :

L’ASSOCIATION FPF CONTESTE LA MÉTHODE ET LES RÉSULTATS.L’association Financement Participatif France (FPF), qui regroupe les acteurs français du crowdfunding, met en doute la méthodologie et les conclusions de l’étude de l’UFC-Que Choisir sur le secteur parue jeudi dernier.

Il est de l’intérêt même des plateformes pour perdurer, d’une part, de sélectionner très rigoureusement les projets qui sont proposés, et d’autre part, que leurs clients soient parfaitement informés des risques éventuels.

Selon l’association, cette étude comporte de nombreuses erreurs méthodologiques ou inexactitudes.

Les plateformes françaises de crowdfunding font l’objet d’un strict encadrement réglementaire et sont sous l’étroit contrôle de plusieurs autorités, dont l’AMF et l’ACPR. Leur activité est soumise au respect de nombreux textes réglementaires qui définissent très précisément leur périmètre d’activité.

L’association FPF est, en outre, elle-même engagée depuis sa création dans la mise en place d’une bonne régulation du secteur et a toujours travaillé en étroite collaboration avec les autorités publiques et les parties prenantes désireuses de construire un modèle de financement participatif conciliant les besoins économiques des porteurs de projet et la protection des contributeurs et des épargnants.Le secteur du crowdfunding en France ne sera durable que si les plateformes proposent une économie vertueuse où les Français font fructifier leur épargne en contribuant à la croissance des entreprises du pays. C’est ce que les plateformes membres de FPF s’attachent à faire avec le plus grand sérieux et sous le contrôle des pouvoirs publics.

Financement Participatif France regrette vivement que l’UFC-Que Choisir n’ait jamais cherché à engager au préalable un dialogue avec l’association, ce qui aurait permis de répondre aux interrogations et de lever les incompréhensions.FPF publiera prochainement une note, reprenant point à point les éléments soulevés par UFC-Que Choisir.

Hâte de voir cette fameuse note 😉

MathieuKeymasterCe ne serait pas Tino Films ?

27 février 2017 à 15 h 23 min en réponse à : J'offre une box vin fromage à toute personne qui trouve les 6 prix de ce soir #10897MathieuKeymasterPersonne n’a joué 😉

27 février 2017 à 14 h 07 min en réponse à : UFC Que Choisir : doit on remettre l'étude sur le crowdlending en cause ? #10892MathieuKeymasterPatrick ( @paseo )

Tu n’as pas bien lu mon post précédent 😉 Si tu veux une mise à jour régulière, il va falloir participer 😉

Je ne change pas d’avis pour le projet Qualiop … Comme l’a dit Jean Baptiste lors de la remise des prix, je participe à tirer les plateformes vers le haut … je vais donc continuer à vous embêter un peu :):):):)

A ta dispo pour en parler.

27 février 2017 à 11 h 51 min en réponse à : UFC Que Choisir : doit on remettre l'étude sur le crowdlending en cause ? #10886MathieuKeymasterBonjour à tous,

Je n’aurai pas le temps de faire une analyse complète de l’étude UFC QUE CHOISIR sur le financement participatif (qui ne critique d’ailleurs que le crowdlending, en oubliant le crowdfunding immobilier, l’equity, le don, …) avant mon départ pour Lendit USA. De toute façon je suis sûr que d’autres le feront mieux que moi 😉

Cependant je tiens à dire que cette étude apporte du débat et je trouve que c’est très bien pour le secteur.

Par contre, pour le calcul de la rentabilité, elle mélange toutes les plateformes et je pense que toutes les plateformes ne se ressemblent pas.

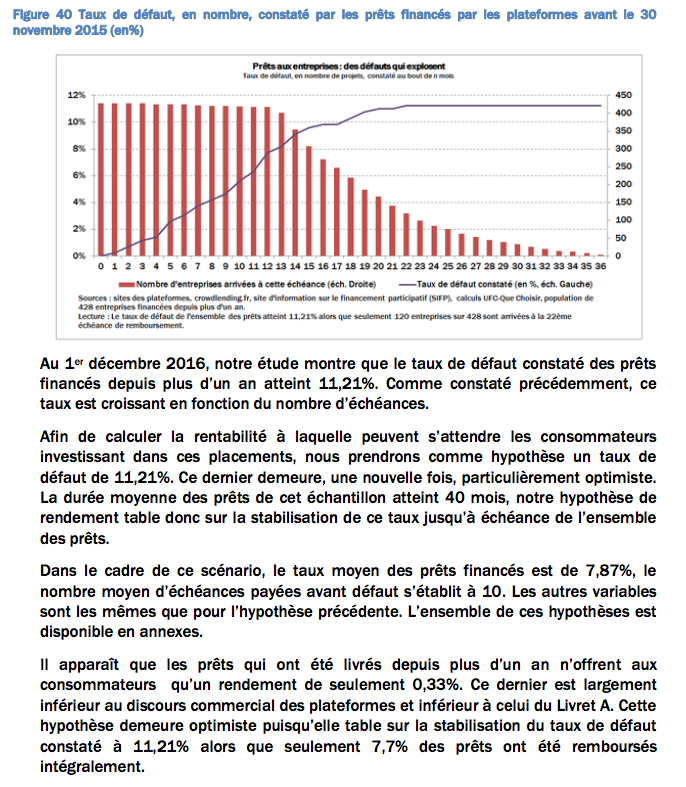

En effet pour l’annonce du rendement attendu de 0,3 %, l’étude se base sur plus de 428 prêts financés avant le 30 novembre 2015 afin de calculer le taux de défaut et d’émettre les hypothèses sur les années suivantes. cf page 36 de l’étude ci-dessous :

[caption id="attachment_10887" align="aligncenter" width="686"]

UFC que choisir : rendement du crowdlending[/caption]

UFC que choisir : rendement du crowdlending[/caption]Quand je regarde les prêts que j’ai intégré dans les baromètres successifs, je me rends compte que sur 436 prêts financés avant le 30/11/2015 (contre 428 pour UFC QUE CHOISIR), 72 % d’entre eux (376) ont été financés sur les plateformes Unilend et Finsquare. Est ce représentatif de ce qu’il s’est passé sur 2016 et sur ce qu’il se passera sur 2017 ?

Or ici-mêmes vous êtes nombreux à vous plaindre de ces 2 plateformes, même si la 2ème a depuis été reprise par Lendix. D’ailleurs il suffit de regarder le nombre de posts pour ces 2 plateformes pour se rendre compte de l’intérêt (négatif ?) que vous y portez 😉

Or, même si elles n’ont pas la même antériorité, doit on comparer à ces 2 plateformes des plateformes comme Lendix ou encore Credit.fr par exemple ? Je rappelle que la dernière a à ce jour 1 retard de paiement. On pourrait aussi en citer d’autres.

En conclusion c’est un peu comme si on comparait les produits issus de l’assurance vie entre eux. On sait malheureusement qu’il y a des différences sur les rendements et qu’il faut correctement choisir son produit à l’intérieur de cette gamme de produits semblables.

Et c’est la même chose pour la bourse, l’immobilier, … dans ce dernier cas, les rendements locatifs sont différents selon les villes, si vous optez pour des produits défiscalisés, …

Je pense donc que le crowdlending peut être rentable à condition de :

- Diversifier ses placements financiers et limiter le montant investi en crowdlending à 5 % de son patrimoine

- choisir sa ou ses plateformes (en lisant les avis)

- choisir ses projets (à condition qu’il y en ait suffisamment)

Là où je partage l’avis de UFC Que choisir, c’est sur le manque de transparence des plateformes. D’ailleurs j’avais analysé les pages statistiques des plateformes et j’avais mis en avant leurs lacunes en mars 2016.

Les plateformes peuvent encore mieux faire, j’en suis sûr, notamment en nous fournissant les échéances dès qu’elles sont défauts grâce à notre nouvelle API 😉 Ainsi nous pourrons connaitre les défauts en temps réel et informer encore mieux les prêteurs. Nous aurons aussi des statistiques détaillées et en temps réel par plateforme.

Concernant les CGV / CGU, j’avoue que je ne peux pas vraiment me prononcer car je ne maîtrise pas ce sujet juridique mais peut-être qu’Hubert de Vauplane pourrait venir écrire un billet sur le sujet sur le blog ?

23 février 2017 à 13 h 32 min en réponse à : Vous pouvez suivre en live les Trophées du crowdlending ce soir #10850MathieuKeymasterNormalement on devrait pouvoir regarder depuis cet article : http://www.crowdlending.fr/les-trophees-du-crowdlending/

Mais je peux pas le garantir 😉

MathieuKeymasterComme je ne vois pas la video sur mon post précédent … peut-être que vous non plus ! alors voici le lien : http://bfmbusiness.bfmtv.com/mediaplayer/video/idees-de-placements-le-crowdlending-2202-916829.html

MathieuKeymasterBonjour à tous,

BFM Business m’a donnée la parole 5 minutes hier matin pour notamment parler des Trophées du crowdlending qui se déroulent ce soir à la maison de l’Epargne ou en live sur Facebook.

J’espère avoir été assez objectif 😉

20 février 2017 à 20 h 34 min en réponse à : Prêtons aux PME 2022 : Nouveau fonds de 10 M€ pour WeSharebonds #10826MathieuKeymasterLa Mutelle Générale rejoint ce fonds aux côtés de la Banque Postale d’après Cyril Tramon sur BFM Business.

MathieuKeymaster@bzuko

La plateforme est très récente, je pense donc que c’est un manque de prêteurs. Par contre la plateforme prévoit pour chaque projet un seuil de déclenchement du financement.

Jean Philippe Gontier passe souvent pas ici, il pourra peut-être nous éclairer 😉

MathieuKeymasterJe prends note pour le mail par projet.

Sauf erreur le tri sur la durée est déjà possible. Il faut cliquer dans l’entête de colonne, sur les flèches à droite de « Durée ».

Merci

15 février 2017 à 19 h 03 min en réponse à : AIDPI-06 : Association d’informations et de défense des particuliers investisseu #10760MathieuKeymasterMerci pour l’info.

Je pense aussi que la création d’une association de prêteurs peut être une bonne chose. A voir si elle ouvre le dialogue avec les plateformes et pourquoi pas les autorités de tutelle AMF / ACPR.

Par ailleurs plusieurs sites permettent de recevoir ces alertes sans avoir besoin d’adhérer à une association 😉

MathieuKeymasterParce que ce n’est pas le souhait de Wiseed Immobilier pour le moment … Je reposerai la question à Souleymane demain lors de l’interview en direct.

MathieuKeymasterLa donnée concernant le secteur d’activité est spécifiée dans la nouvelle API qui a été présentée aux plateformes en novembre… Mais elles traînent pour nous fournir cette donnée.

Nous demandons par ailleurs le code NAF, ce qui peut permettre de faire un classement uniforme.

MathieuKeymasternous avons les infos en temps réel si nous le souhaitons. Mais actuellement nous actualisons les projets toutes les heures.

donc oui nous avons l’info 😉

MathieuKeymasterL’idée de ce mail n’est pas de faire ce que les plateformes font déjà pour leurs projets.

Notre idée était plutôt de faire une synthèse par jour en fonction de critères de sélection de chaque prêteur.

Il est vrai que certaines collectes sont terminées quand le mail est envoyé à 16h mais nous ne souhaitons pas polluer vos boites mail 😉

MathieuKeymasterUn autre projet espagnol est en ligne.

6 février 2017 à 10 h 58 min en réponse à : Collecte en live du 9 février 2017, qui sera sur place ? #10649MathieuKeymasterBonjour à tous,

Je me décide à reprendre les interviews en direct. Cette fois je vais essayer d’en faire 1 par mois (et de m’y tenir).

Je commence le 16 février 2017 avec Souleymane GALADIMA de Wiseed Immobilier. N’hésitez pas à vous inscrire et à venir poser vos questions.

En mars on devrait pouvoir interviewer Amaury de Lendosphère. Je vous en dirai plus ultérieurement.

A vos questions !

2 février 2017 à 17 h 04 min en réponse à : AIDPI-06 : Association d’informations et de défense des particuliers investisseu #10559MathieuKeymasterCompte tenu de l’importance que prend ce fil de discussion et du référencement naturel qui devrait en résulter, il va revenir 😉

Je crois qu’il avait des problèmes de connection au forum et c’est pour ça qu’il n’est pas revenu.

Il m’avait écrit et j’avais identifié qu’il avait posté des commentaires à des articles en pensant être sur le forum.

Il m’avait dit que les forums de bourse étaient plus simple. Il a certainement raison mais je ne peux pas revoir complètement la techno utilisée 🙁

-

AuteurArticles