Sujets sur les Forums

-

AuteurArticles

-

LoikGParticipant

@Mathieu, merci pour les réponses.

Pour le choix plate-formes, tellement habitué aux cases à cocher que je n’avais pas essayé autrement 😮

LoikGParticipantSi certaines des mes suggestions ont déjà été proposées, désolé. 8 pages à lire pour le savoir, ça fait beaucoup 🙂

– pour le mail journalier, serait-il envisageable de remplacer cela par un flux RSS ? On peut imaginer plusieurs flux, un par plate-forme et ne s’abonnent que les personnes intéressées.

– pour l’agrégateur, dans l’entête, plutôt que de ne pouvoir choisir qu’une plate-forme, ce serait sympa d’avoir la possibilité de sélectionner celles qui nous intéressent (et garder cela d’une session à l’autre)

– est-ce qu’il est envisageable d’avoir les défauts ?

LoikGParticipantLe 4.

Ou le mix d’Étienne.

LoikGParticipantLoikGParticipantEtienne, merci de ta précision. Je parlais effectivement en tant que vilain pas louable qui veut profiter honteusement de son investissement, ce qui d’ailleurs permettrait à l’argent récolté d’être ainsi réinvesti sur d’autres sociétés :p

Si on veut réveiller massivement l’argent qui dort, je pense qu’il doit être rétribué à sa juste valeur dans un système de prêt et tenir compte de l’ignorance de l’investisseur moyen et du risque réel. Et tenir compte aussi du fait que les possibilités actuelles ne permettent de faire des choix de réinvestissement immédiat ou même seulement rapides sur des dossiers de qualité.

Sinon, tel que c’est parti, on va se retrouver avec un système avec plein de perdants et qui vont se dire que, comme d’habitude en France, ils se sont faits pigeonner et que ce sont toujours les mêmes qui s’en mettent plein les poches. Une perte de confiance dans le crowdlending et l’investissement actuel préféré des français, c’est à dire tout bêtement le compte-courant, restera ainsi.

Donc, échec pour tout le monde au final, l’argent dormira, inutile. Je ne le souhaite surement pas mais ça reste une possibilité, elle n’est pas plus improbable que deux plate-formes qui resteraient en lice (ce qui serait aussi une forme d’échec pour le crowdlending). Wait and see.

LoikGParticipantPour le réinvestissement, ce n’est pas que je veuille faire mes calculs sans, c’est surtout que j’ai du mal à mettre ça au point dans GoogleSheet 🙂

C’est pour ça, le gros doute sur la pertinence de 5% sur 60 mois, je trouve que c’est vraiment très très en dessous d’une espérance normale avec l’outil bancal que je me suis fait. Mais j’attends d’avoir l’outil qu’il faut et à ce moment-là, je classerais ceux que j’estime actuellement comme imprudents parmi les sages. Ou pas, faut voir 😉

LoikGParticipantPour le choix des plate-formes, je suis d’accord et normalement c’est leur boulot de bien choisir. Mais bon, je ne me fie à rien tant que je ne comprends pas.

Par exemple, j’essaie de comparer l’investissement en assurance-vie sur cinq ans avec le même investissement en prêt.

Si je prends un taux de 2,5% net pour l’assurance-vie et de 5% côté prêt, comme certaines plate-formes le pratique, j’arrive en intérêts, pour 100 euros investis sur 5 ans :

Assurance-vie : 13,14 €

Prêt (en enlevant les 39,5%) : 8 €

Comme je suis une buse en calcul financier, je cherche à contre-vérifier ces chiffres.

Je suis d’accord que chaque mois, si c’est le prêt, on récupère en moyenne 1,80 € du capital investi plus les intérêts et qu’en théorie on peut réinvestir. Mais bon, j’ai l’impression qu’il en faut, des réinvestissements de 1,80 € qui vont donner à leur tour 0,03 € à réinvestir, etc, pour arriver à combler la différence.

Pour le moment, je n’ai pas trouvé la formule qui permette de calculer ce réinvestissement, d’autant qu’il faudrait arriver à le pondérer avec les possibilités réelles de réinvestissement et tenir compte des défauts. Que pour le moment personne ne maitrise.

Donc, en attendant ce jour béni où j’aurai compris pourquoi certains investissent sur du 5% sur 60 mois, je considère que c’est une aberration mentale.

Après, une fois que j’aurai tout bien compris comme il faut, je jetterai mes tableaux et je me fierai à mon jugement, qui aura les outils pour fonctionner rationnellement.

Pour le moment, j’investis au feeling, ce qui est loin d’être le plus judicieux. Mais bon, faut bien se prendre des claques pour apprendre la leçon.

Pour la corrélation entre le risque et le taux, je ne suis pas totalement d’accord.

Les emprunteurs sont classés par catégorie de risque et les plus risqués sont ceux qui vont avoir le taux le plus élevé. Là, d’accord, le lien est direct et évident.

Après, la corrélation entre le taux lui-même et le risque n’est pas si évident : cela dépend, à mon avis, de plusieurs choses. Par exemple, de la fiabilité de la plate-forme. Un taux à 9% sur une plate-forme pourrait être moins dangereux que 8% sur une autre, si celle-ci laisse passer des dossiers douteux. Il faudrait aussi intégrer le coût (frais de gestion) pour les emprunteurs. Parce que, si sur une plate-forme, par rapport à une autre, les frais de gestion augmente de 1 point le taux réel, la pertinence de choix selon le taux prêteur en prend un coup.

Et puis, bon, j’ai lu le chiffre de 8% comme étant la limite. Quand je regarde les défauts, ça tourne plus autour de 9%, pratiquement que sur une plate-forme et sur une période où les taux moyens sur cette plate-formes étaient de 8,3%. Donc, bon, je suis dubitatif.

Je constate aussi que la majorité des emprunts en défauts sont sur 48 mois. Dois-je en tirer la conclusion que c’est un élément de scoring ? Là aussi, j’ai un doute. Un gros.

D’où mes questions existentielles !

Edit : d’ailleurs si la corrélation directe entre le taux et les défauts était vraie, on va constater sur la plate-forme concernée, dont le taux moyen a diablement chuté, a une diminution spectaculaire du nombre de défauts. Les paris sont ouverts…

- Cette réponse a été modifiée le Il y a 10 years, 2 months par LoikG.

LoikGParticipantMerci Mathieu.

J’y passe du temps c’est vrai. Je part de loin aussi. J’ai l’impression que la plupart des intervenants sur le forum et l’agrégateur ont plus d’expérience que moi et savent de quoi ils parlent (même si parfois ils ne sont pas tous du même avis).

En tout cas, avant que de pouvoir faire mes propres analyses, je me tourne vers leurs avis, quand ils le donnent. Merci à eux d’ailleurs pour cela.

LoikGParticipantGroumpf. Oui, bon, ça ne fait pas trop sérieux, mais ça résume bien mon état d’esprit.

Je tente de bâtir un scoring et pour ça je consulte ce que je peux.

Dont cet article :

Je vois que « Les entreprises qui détiennent le record sont celles de 1 à 9 salariés qui représentent 63% des défaillances ».

Ah, ah, je vais donc mal noter ces entreprises me dis-je. Bon élément de scoring, non ?

Sauf que, un peu plus loin « les entreprises de 0 à 9 salariés représentent bien 96% du stock des 3,7 millions d’entreprises françaises ».

Ouille, raté pour mon scoring. Cela veut dire que les entreprises de – de 10 salariés font mieux que les autres, sinon elles seraient au minimum à 96% du total des défaillances. Ou bien je raisonne mal.

Donc :

GROUMPF !

LoikGParticipantJe suis toujours dans les interrogations existentielles.

J’ai évolué sur certains sujets, comme la couverture du risque, auquel je suis nettement plus favorable qu’en début de message.

manu m’a aimablement fourni son tableau (merci manu), cela va me permettre de refaire mes tableaux avec des résultats corrects.

Je commence à réfléchir sur comment réaliser mon scoring. Bon, j’ai investi sans ça, faut bien se lancer.

La diversification ce n’est pas si évident que ça, des plates-formes qui soient dynamiques, avec des dossiers et taux corrects, sérieuses, il n’y en a pas des masses. A ce rythme il me faudra plusieurs mois, voire un an ou plus, avant d’atteindre les 100 prêts.

– unilend j’oublie, ça ne me convient pas du tout. De toutes façons, là aussi j’ai changé mon fusil d’épaule (ça arrivera plusieurs fois tant que je n’aurai pas maitrisé mon sujet) et je ne suis plus convaincu de l’intelligence collective au vu du gros délire de l’autolend.

– credit.fr : pour moi, elle fait partie des bonnes, ce que je regrette ce sont les durées à mini 3 ans. Je cherche pour le moment quelque chose de plus réactif. Je met des billes pour avoir une diversification et, de mon point de vue, à risque moindre que sur d’autres plate-formes.

– lendopolis : je ne sais pas pourquoi, mais il y a toujours quelque chose qui me retient : le dossier, le taux. Bref, je n’accroche pas du tout. Cela reste subjectif, bien sur. Pour le moment, donc, pas de sous dedans et je pense que ça va rester ainsi.

– pretgo : en attente de voir si ça pousse mieux

– bolden : les taux, les dossiers, les durées me conviennent mais ils semblent, de ce que j’ai compris, se freiner eux-mêmes avec leur frais prêteur. J’ai mis néanmoins quelques pépètes, dans l’espoir d’un décollage.

– lendix : j’ai vu ici que certains ne juraient que par cette plate-forme. Pour le moment, ça me reste incompréhensible : des taux de 5% sur 60 mois : où est l’intérêt ? Pour le moment j’ai mis un peu de flouze, mais bon clairement c’est pour diversifier un peu, je ne vais pas en faire ma plate-forme préférée.

– look&fin : je me suis inscrit, demandé à être premium et le premier dossier qu’on me propose, c’est en tant que premium (c’est tiré au sort semble t’il), ce qui m’a permis de bénéficier d’un point de plus avec un an de moins. La plate-forme me semble la plus solide et la plus professionnelle de celles que j’ai pu voir. Un peu une Rolls roulant parmi des deux-chevaux. Je n’ai pas encore pu mesurer les tares, on verra bien. Cela dit, je ne vais pas pouvoir investir aisément, le ticket d’entrée moyen par dossier est de l’ordre de 500 €. Cela va rester donc exceptionnel.

– prexem : me convient, mais n’a pas l’air super-active. Un plus pour le fond de protection.

– pretup : ma chouchou pour le moment, les dossiers semblent super bien faits, les taux, les durées, la diversité me conviennent, il y a une assurance. Je ne sais si je suis tombé sur une période faste, mais elle me semble aussi la plus dynamique des plates-formes crédibles.

Voilà pour l’instant mon parcours.

Il est temps que je vous embête autrement : avec mes questions !! Alors, heureux ?

Entre prévenir que tout investissement comporte un risque et peut entrainer la perte du capital et choisir des dossiers qui entrainent des risques élevés alors que c’était évitable, il y a un large fossé.

D’autant que le public visé est un public d’amateurs, non formés et qu’il est du devoir de conseil de tout professionnel de présenter les vrais risques.

Est-ce que, s’il est avéré que ce minimum n’est pas tenu, il y a possibilité de retour de bâtons juridiques ?

Si on automatise un processus d’investissement, est-ce qu’un professionnel peut se dédire de cette obligation de conseil sous prétexte que ce serait le choix de l’investisseur, cette formule tout automatique ? Parce que là aussi, entre une obligation de conseil qui doit être individualisée par dossier et un vague choix pas vraiment discriminant dans des paramètres de réglages de l’autolend, il y a un gouffre.

LoikGParticipantLe 1% CRD, c’est un peu se mettre soi-même des chaines aux chevilles, non ? Parce que beaucoup risquent de se dire pareil et ne pas investir.

Le faible financement est-il lié à ça ?

- Cette réponse a été modifiée le Il y a 10 years, 2 months par LoikG.

LoikGParticipantMerci de tes conseils.

L’analyse du risque fait partie des choses que je dois apprendre et surtout comprendre.

Pour les chiffres et les calculs, je suis bien d’accord que ce ne sera pas la réalité finale. Néanmoins, mon mode de fonctionnement fait que pour comprendre les choses, il faut que je les fassent par moi-même. C’est un peu lent comme mode d’apprentissage, il est vrai.

Par exemple, l’élaboration de mon tableau et mes erreurs me permettent de mieux comprendre comment ça marche, et d’améliorer mon raisonnement qui est pour le moment tout, sauf financier.

J’apprends à marcher.

Pour les taux, pour le moment j’essaie de comprendre comment faire en sorte d’avoir des taux sur lesquels je pourrais me lancer en fonction de la durée et du risque.

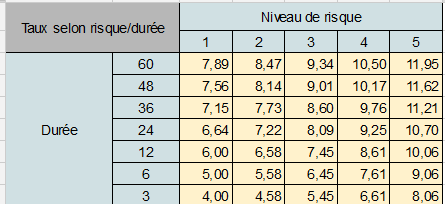

J’ai fait un petit tableau et je m’empresse de préciser :

ACHTUNG ! Ce tableau n’est pas le fait d’un analyste mais d’un amateur pas encore éclairé et n’est destiné qu’à lui permettre de jouer avec des concepts.

http://i86.servimg.com/u/f86/11/03/93/01/taux10.png

Je suis parti sur une lecture sur ce forum indiquant qu’en dessous de 6%, le crowdlending n’était pas rentable. Je ne juge pas de la pertinence, je n’ai pas encore abordé cette question. Mais ça me donne une base de travail, et je suis parti dans l’hypothèse de départ que 6% sur 12 mois était le minimum syndical. J’ai un peu modulé pour les durées inférieures, pour d’autres raisons.

Partant de cette base de 6% sur 12 mois, je me suis dit qu’il ne fallait pas trop privilégier la durée, ce serait au détriment du réinvestissement et que par contre le risque devait être pénalisé. Je reprécise encore une fois que ce tableau n’a aucune prétention à une vérité quelconque, c’est juste un outil pas du tout fini que je jetterai une fois que j’aurai maitrisé les idées sous-jacentes et que j’aurai une vraie idée des taux acceptables.

Mais d’ores et déjà, je sais que je ne vais pas partir sur du 5% à 60 mois. Ai-je tort de trouver ça totalement délirant et bien dangereux ?

Dans l’état actuel de ma réflexion, je serais plutôt partisan de partir sur des durées ne dépassant pas 36 mois, avec des taux que j’aurais estimé correct, plutôt sur des risques modérés.

Je n’ai pas trouvé de post avec les différentes stratégies de chacun et le pourquoi de cette stratégie, est-ce qu’il en existe un ?

- Cette réponse a été modifiée le Il y a 10 years, 2 months par LoikG.

LoikGParticipantLa formule que j’ai actuellement :

<formule fausse donnée par un novice total>

((1 – % défauts) x Somme des intérêts sur toute la période) – (% défauts x CRD)

</formule fausse donnée par un novice total>

Je n’arrive pas à trouver l’erreur.

- Cette réponse a été modifiée le Il y a 10 years, 2 months par LoikG.

LoikGParticipantTout à fait, j’ai essayé de m’en inspirer, mais apparemment je me suis trompé dans ma reconstitution du calcul.

J’y arriverai, nom de nom !

LoikGParticipantMerci Mathieu, cela rejoint l’opinion que je m’étais déjà faite.

Pas de soucis, je continue dans ma voie pleine d’embûches, je pense aussi que cela peut servir à éviter des pièges pour les petits nouveaux. Pour l’instant je galère à essayer de reconstituer les formules de calcul. Si quelqu’un peut me dire où les trouver ?

Une fois que mon tableau sera au point (validé par la communauté), je le mettrai en modèle GoogleSheet pour que chacun puisse se servir et l’adapter à ses besoins.

LoikGParticipantEn cherchant des informations sur le crowdlending je suis retombé sur mes propres tableaux :

Que mes tableaux soient faux, soit, ça ne me dérange pas plus que cela, je suis clairement dans une recherche de débutant.

Ce qui me dérange c’est qu’on s’en serve comme base à un article en ne remettant pas les choses dans son contexte, c’est à dire, ainsi que très clairement indiqué dans le début du fil, la recherche d’un débutant complet aussi bien en crowdlending qu’en finances.

Ce qui me dérange aussi, c’est que cette personne n’ait pas daigné me signaler les erreurs, sachant cela, et aider ainsi un novice à progresser.

J’ai choisi au final de rire de l’inélégance totale de la chose.

Je vais laisser mes tableaux tels que, et en rajouter des nouveaux avec les corrections.

Cela permettra je l’espère aux nouveaux de ne pas faire les mêmes erreurs que moi et de comprendre le cheminement de la pensée.

- Cette réponse a été modifiée le Il y a 10 years, 2 months par LoikG.

LoikGParticipantUne autre interrogation me vient : les cotisations sociales et l’IR sont collectées par les plates-formes.

Que deviennent ces sommes entre le moment de la collecte et le versement à l’état ?

Et comment savoir si ces sommes sont réellement reversées à l’état en temps et en heure ?

- Cette réponse a été modifiée le Il y a 10 years, 2 months par LoikG.

LoikGParticipantEffectivement, c’est beaucoup plus parlant en simulant.

Avec 10 dossiers :

http://i86.servimg.com/u/f86/11/03/93/01/simu1010.jpg

Avec 100 dossiers :

http://i86.servimg.com/u/f86/11/03/93/01/simu1011.jpg

Je comprends mieux l’intérêt de diversifier, d’être vigilant sur la sélection.

Le taux a aussi une influence non négligeable.

Toujours avec 100 dossiers mais en passant de 8 à 7% :

http://i86.servimg.com/u/f86/11/03/93/01/simu1012.jpg

Ce qui a aussi une influence, c’est d’entrer l’IR ou pas dans les calculs.

Le même que 100 dossiers, 8% mais sans intégrer l’IR :

http://i86.servimg.com/u/f86/11/03/93/01/simu1013.jpg

- Cette réponse a été modifiée le Il y a 10 years, 2 months par LoikG.

LoikGParticipantMerci de vos retours, en particulier sur l’outil de scoring, je vais explorer ça.

Je pense avoir compris le fait de répartir ses investissements, mais je l’exprime à ma façon : la répartition ne diminue en rien le risque, par contre elle permet de lisser l’impondérable et de gérer avec la connaissance que les défauts vont arriver inéluctablement. Plus la répartition est importante et plus l’effet statistique joue, ce qui permet alors de définir un stratégie et pas de dépendre d’un coup du sort. Est-ce quelque chose comme ça ?

Par contre, le taux de défaut n’indique qu’un nombre de défauts, mais comment prévoir statistiquement les moments de ces défauts ? Si un défaut arrive à 47 mois sur 48, l’impact est totalement différent que s’il arrive les trois premiers mois. Pour le moment, ça ressemble à la loterie. Je ne sais combien de dossiers de prêts il faudrait pour commencer à avoir une bonne idée, mais ça doit être conséquent. En plus qu’il faudrait que les stats soient par plate-formes ou par « famille » de plate-formes car on ne peut pas extrapoler, les stratégie des plate-formes ne sont pas homogènes.Pour l’histoire des 8 % qui seraient en corrélation avec le nombre de défauts, j’ai une autre explication.

Après avoir retrouvé le message concerné, cela concernait presque exclusivement des sites à enchères, qui de ce que j’ai pu voir, arrivent à faire baisser assez bas les taux de façon moutonnière.

Du coup, mon avis est plutôt que les dossiers concernées devaient être tout pourris et que les gens n’ont pas suivi, le taux est donc resté haut. Donc les 8 % ne sont pas une explication des défauts, c’est la sélection par l’intelligence collective qui a joué, les 8 % ne sont donc qu’un symptôme lié à ce mécanisme. C’est une supposition que je n’ai pas étayé en étudiant les dossiers. Ce qui me renforce néanmoins dans cette opinion, c’est que, sur ce type de site, la course au volume semble se faire au détriment de la qualité des dossiers. Ceci expliquant cela. Et le lien me semble être plus à ce niveau-là que par rapport au taux.

Cela dit, les données sont trop faibles pour vraiment tirer une conclusion. Sauf celle justement qu’on ne peut encore rien conclure et que donc la corrélation entre les 8 % et les défauts n’est pas fondée.

En tout cas, je sais que je n’en tiendrai pas compte.

Tout comme des sites à enchères qui se débrouilleront bien sans moi. Enfin, du site, maintenant. -

AuteurArticles

{kind=link}