Comment mieux épargner ? › Forums › Crowdlending › Parlons crowdlending en général › Questions existentielles : débuter en crowdlending

- This topic has 29 réponses, 8 participants, and was last updated Il y a 10 years, 3 months by LoikG.

-

AuteurArticles

-

20 avril 2016 à 0 h 38 min #6774LoikGParticipant

Bonjour à tous,

Je suis nouveau dans le crowdlending, tout autant qu’en gestion des mes propres finances.

Un puceau, quoi.

Mon bas de laine dormait tranquille sur son Livret A et un jour je décide de le faire fructifier un peu mieux. Je scrute l’environnement rébarbatif des investissements et miracle, je tombe sur quelque chose que a l’air rentable, pas trop risqué, etc.

Le crowdlending bien sur.

Sauf que… je creuse un peu plus la question et du coup ça m’ouvre tout un chantier de questions.

Que j’ai décidé de partager avec vous et si je deviens milliardaire, je ne manquerai pas de me souvenir avec émotion de ceux qui auront bien voulu s’y pencher.

Je n’ai pas encore les connaissances suffisantes pour décider objectivement, je tente donc de me faire une idée par les analyses d’autrui. C’est aussi pour cette raison que mes questions vont être assez « verbeuses », plus que basées sur des calculs.

Sur ce site j’ai lu que deux personnes avaient calculé leur rentabilité annuelle entre 2,5 et 3,5 %, en y intégrant les défauts de remboursement. C’est certes un peu juste pour avoir une base de travail réellement fiable, mais cela ne me semble pas délirant, quand on ajoute au risque les presque 40 % d’IR et cotisations sociales.

Si j’ai bien compris, la plupart des sites sont jeunes et le taux de défaut va augmenter.

Ce qui voudrait dire que cette rentabilité va encore diminuer ?

Cela présente aussi le risque non négligeable d’être en négatif de façon pas si improbable que ça, vu que la marge est faible. Pour présenter les choses autrement : il me semble que les taux actuels proposés ne permettent pas de compenser les pertes potentielles de façon crédible ?

En admettant même que les 2,5 %, 3,5 % de rentabilité correspondent bien à la réalité du terrain, et que le taux de défaut n’augmente pas, j’estime que c’est une rétribution correcte de l’argent investi. Par contre, ces taux peuvent être trouvés à moindre risque. Je me demande donc, où est la prime au risque ? D’autant que j’ai relevé, sans même chercher, des cas d’arnaques patentes, ce que les arnaqueurs ne se permettraient probablement pas avec une banque qui a des moyens que les particuliers n’ont pas. Verdad ?

Si les chiffres trouvés ici sont justes, cela me semble vouloir dire que si le crowdlending veut avoir une vraie chance en France :

– soit les contrôles des emprunteurs sont à renforcer de façon considérable, ce qui me semble difficile, probablement coûteux et sans garantie d’amélioration notable du taux de défaut.

– soit il faudrait une vraie garantie, ce qui présente l’inconvénient majeur de diminuer la rentabilité . C’est à voir, mais je pense qu’il vaut mieux rétribuer le risque plutôt que de lever une garantie. Au final, au volume, cela devrait faire pareil mais privilégier le risque c’est aussi privilégier le choix. Donc pour moi, c’est niet, pas de garantie, mais la liberté. Et puis, est-ce que la rentabilité serait suffisamment attractive avec le coût de la garantie ?

– soit il faut tenir compte du risque ET de sa rétribution légitime et donc augmenter les taux proposés.

Ce dernier point va se heurter à deux intérêts :

– le premier, c’est celui des plates-formes qui ont intérêt à faire du volume pour arriver à l’équilibre et donc auraient plutôt à ce niveau-là une stratégie de taux propre à attirer les emprunteurs. C’est à moduler avec les sommes que les prêteurs sont prêts à y mettre. Si mon raisonnement est juste, c’est quelque chose qui va finir par se savoir, c’est à dire que le jeu n’en vaut pas la chandelle, et donc que les prêteurs vont arrêter de prêter. Pour l’instant les journaux ont une opinion plutôt favorable, mais l’information c’est comme un feu de prairie, cela peut aller très vite. J’ai d’ailleurs constaté ici même plusieurs personnes qui manifestaient leur désengagement du crowdlending. Et je n’ai pas non plus l’impression que les prêteurs soient des dizaines de milliers et la foule actuelle risque de se lasser en ne voyant pas venir les rentrées vraiment attendues.

Les plates-formes peuvent toujours se dire que tant que cela fonctionne, les taux peuvent être maintenus bas et qu’ils peuvent être remontés si le vent tourne. J’ai la crainte que cela ne marche pas comme cela : malgré le battage favorable des journaux autour du crowdlending, au final il n’y a guère que quelques milliers de personnes qui ont investi. Un battage défavorable signifierait pour moi la fin des plates-formes actuelles, le temps que le public oublie et revienne voir.

En plus que ce qui fait vivre une plate-forme ce ne sont pas les emprunteurs, mais bel et bien les prêteurs. A meilleure preuve c’est que les sites déjà disparus c’est bien par manque de financement qu’ils ont disparu. Le déséquilibre en défaveur des prêteurs ne me semble donc pas sain pour la pérennité. Ne surtout pas oublier qu’une bonne réputation c’est difficile à avoir et c’est encore plus difficile de se débarrasser d’une mauvaise réputation. Une fois le mal fait…

Même à l’heure actuelle, je constate sur l’agrégateur que certains n’investissent pas parce que ce n’est pas assez rémunérateur.

J’ai aussi l’impression (contredisez-moi si j’ai faux) que les personnes investissent selon l’optique de répartir les risques en investissant un peu partout de petites sommes.

Sauf qu’il me semble que cela ne garantit rien du tout : si vous multipliez 10 fois vos investissements… la probabilité de défaut reste identique, non ? Le risque n’est pas dilué, il tend au contraire vers la certitude que le défaut va arriver. Et plus on répartit et plus le nombre de défauts va augmenter. C’est comme de tirer un dé : 1 chance sur 6 de tomber sur le cinq. Vous jouez cent fois : combien de cinq tirés ?

Du coup, si c’est bien ça, les plates-formes qui sont censées être des conseils, ne font pas ce boulot-là et risquent des retours de bâtons juridiques en conseillant la répartition des risques, au lieu de proposer la solution fiable de taux corrects.

– deuxièmement, les emprunteurs ont aussi intérêt à des taux plus bas et donc vont aller vers des plate-formes qui les leurs proposent. Sauf que le jour où le système se sera écroulé car non viable, ils retourneront vers les banques qui leur refusera le prêt, donc pas d’investissement, donc progression plus faible, etc. Bref, c’est perdant-perdant. A priori, vu les taux acceptés par les emprunteurs sur quelques sites (sans que ceux-ci semblent présenter plus de risques que sur les autres plates-formes), la progression vers le haut semble praticable. C’est quand même plus intéressant de pouvoir investir et progresser, même si le coût de l’emprunt est un peu élevé, que d’être contraint à stagner, ce qui au final peut être encore plus coûteux. Non ?

Autre risque qui n’est absolument pas pris en compte et dont on ne parle pas parce que ce n’est plus trop d’époque : c’est l’inflation. Cela semble peu probable à l’heure actuelle mais qui est capable de lire l’avenir économique à cinq ans ?

Quand je vois des taux à 5 % pour 60 mois, je me pose de sérieuses questions. D’autant qu’en faisant le calcul, ça donne, en ôtant les 39,5 %, et en admettant qu’il n’y ait pas défaut : pour 100 € investis, un bénéfice de 8 euros au bout de 5 ans. Ce qui, si je ne suis pas trompé dans mes calculs, serait l’équivalent d’un taux de 1,5 % en intérêts composés.

Vous allez me dire qu’il faut prendre en compte le fait que l’on récupère une partie de son capital qu’on peut réinvestir. Tout à fait. Là, je n’ai pas la connaissance pour calculer ce que ça peut rapporter. Et il ne faut pas oublier un élément qui me semble plus qu’important : tout ce qui est réinvesti est soumis au même double risque de défaut et d’inflation que ce qui est investi au départ. Mais néanmoins je pars pour l’instant dans l’hypothèse que cela pourrait être intéressant et c’est la raison pour laquelle je continue à creuser la question du crowdlending. Cela dit, sans outil sérieux qui me permette de faire ce calcul, je ne vois pas comment le savoir. Je ne parle pas d’un outil théorique qui supposerait un réinvestissement continu, mais d’un outil réaliste basé sur l’offre des plates-formes, avec une sélection des emprunteurs selon les critères définis par le prêteur. Est-ce réalisable ?

Ceci dit je garde toujours à l’esprit que le taux de défaut n’a pas fini de progresser et que du coup ça pourrait manger le bénéfice, voire faire passer de gain à perte. D’autant qu’à ce moment-là le réinvestissement envisagé ne tient plus, c’est un effet levier de manque à gagner. Pas évident à intégrer tout ça et de comparer ce qui est comparable.

Quand je vous avais dit que ce serait verbeux ! Toujours avec moi ? Courage, il ne vous reste plus qu’à me dire si mes interrogations et mes doutes ont un écho en vous.

Mais au cas où ce raisonnement ne serait pas totalement faux : quels taux réels et réalistes, seraient propres à intégrer : les 39,5 % d’IR et cotisations + les défauts, de façon à ce que la rentabilité soit supérieure à un contrat d’assurance-vie (en y intégrant donc le risque pris) ?

20 avril 2016 à 1 h 10 min #6777MathieuKeymasterBonsoir @LoikG

Que d’interrogations en 1 seul post 😉 mais un raisonnement très pertinent.

Non le crowdlending n’est pas un placement miracle et c’est même un placement risqué.

A ce jour, le taux de défaut ne cesse de progresser et les plateformes sont trop jeunes pour connaître un taux de défaut réel. Par ailleurs les taux de défaut sont et pourraient rester différents selon les plateformes.

Par ailleurs la rentabilité brute annoncée par les plateformes n’est effective que si tu replaces tes remboursements au même taux et très rapidement, ce qui n’est pas forcément le cas aujourd’hui compte tenu du faible nombre de projets à financer.

De mon côté je prône la diversification mais il est vrai que cette stratégie ne fonctionne que si les plateformes font leur boulot correctement dans le choix des projets. On en revient donc à la bonne gestion des defauts.

Concernant la construction d’un outil de sélection des projets, @mricnet nous avait fait part du sien dans ce post : http://www.crowdlending.fr/forums/sujet/quelles-sont-vos-techniques-doptimisation-du-taux/page/2/

ça revient d’ailleurs à construire ton propre outil de scoring. Tu peux aussi t’appuyer sur des scoring existants comme societe.com, score3, infolegale, creditsafe, …

20 avril 2016 à 7 h 36 min #6780FrancoisParticipantBonjour,

et bravo de t’interroger avant d’investir 😉

Pour ton exemple de prêt à 5% sur 60 mois, tu as effectivement un gain de 8 € (si tout se passe bien, mais ceci est une autre histoire), et ton TRI est de 3.02 % Tu peux demander à une plateforme l’outil de simulation prêteur.

Pour revenir sur les soucis de remboursement (RJ, etc …), il est préférable de diversifier tes prêts. Avec ton exemple de dés (même si le prêt est moins aléatoire), tu peux espérer faire mieux que la moyenne. Avec mon exemple, 9 prêts, aucun retard pour l’instant.

Et aussi, investis raisonnablement ! Personnellement, je suis entre 1% et 2% de mon épargne liquide …

20 avril 2016 à 22 h 59 min #6844thadeusParticipantbonjour

je pense que chacun constitue son portefeuille de prêt selon ses propres variables.

alors déjà tu fais tous tes raisonnements en calculant sur une base de prêt de 60mois alors que non, si pour toi l’inflation est un risque, tu peux très bien décider de ne pas prêter au delà de 36mois (voire 24 mais là le nombre d’opportunité est plus restreint).

ensuite plus ton nombre de prêt est grand, moins tu es exposé à la variance, sur 50 prêts tu as forcément 1 ou 2 échecs, sur 6 prêts tu pourrais avoir également 1 ou 2 échecs. La différence c’est que lorsque tu as 50 prêts, les échecs sont anticipés, rien de dramatique, sur 6 prêts tu pleures… Et puis si un prêt plante après avoir remboursés la moitié de ses échéances, tu perds moins de la moitié de ta mise et en plus c’est déductible.

enfin, plus le taux est élevé plus le risque est grand, je crois qu’il y a un article ici sur les défauts disant que pour l’instant seul les prêts au delà de 8% étaient touchés, que le taux de défaut variait selon les plateformes. Tu peux choisir de ne prêter qu’entre 6 et 7% ou que au delà de 7.5%, c’est un pari par rapport à quel taux de défaut tu penses avoir.

Bref construis ton modèle d’investissement, celui qui ne t’empêchera pas de dormir, avec les critères que tu veux, même subjectifs, même supersticieux. Sans recul, ce ne sont que des paris, comme la bourse. Perdre une partie de sa mise de départ est une possibilité.

20 avril 2016 à 23 h 47 min #6845mricnetParticipant@loikg tu as déjà plusieurs réponses de très bonne qualité plus avant.

Pour revenir sur le lancé de dé (ce qui est mon créneau étant issu du monde de l’assurance), plus tu vas lancer ton dé un grand nombre de fois et plus tu vas te rapprocher de la probabilité théorique de 1/6, alors qu’en le lançant que 4 fois, tu peux sortit 4 fois un 6 ou aucun 6…

Donc pour te rapprocher le plus possible du taux de défaut moyen sur ce type de prêt, il faut investir sur beaucoup de projets. Le seul problème c’est qu’il n’existe aucun historique suffisant sur le taux de défaut réel des entreprises qui empruntent sur les plate-formes de crowdlending.

Tous les chiffres annoncés par les plate-formes ne sont qu’une extrapolation des taux de défaut bancaire . Donc surprise 🙂

Bref, ce qu’il faut, c’est suivre les règles de bonne gestion de patrimoine : ne place que l’argent dont tu n’as pas besoin à court terme, affecte une partie raisonnable de ton patrimoine financier total (<5%), et diversifie tes investissements.

Have fun !

21 avril 2016 à 13 h 36 min #6867oasis4everParticipantPour un « puceau » (sic), la réflexion est déjà très avancée !

21 avril 2016 à 21 h 22 min #6877LoikGParticipantMerci de vos retours, en particulier sur l’outil de scoring, je vais explorer ça.

Je pense avoir compris le fait de répartir ses investissements, mais je l’exprime à ma façon : la répartition ne diminue en rien le risque, par contre elle permet de lisser l’impondérable et de gérer avec la connaissance que les défauts vont arriver inéluctablement. Plus la répartition est importante et plus l’effet statistique joue, ce qui permet alors de définir un stratégie et pas de dépendre d’un coup du sort. Est-ce quelque chose comme ça ?

Par contre, le taux de défaut n’indique qu’un nombre de défauts, mais comment prévoir statistiquement les moments de ces défauts ? Si un défaut arrive à 47 mois sur 48, l’impact est totalement différent que s’il arrive les trois premiers mois. Pour le moment, ça ressemble à la loterie. Je ne sais combien de dossiers de prêts il faudrait pour commencer à avoir une bonne idée, mais ça doit être conséquent. En plus qu’il faudrait que les stats soient par plate-formes ou par « famille » de plate-formes car on ne peut pas extrapoler, les stratégie des plate-formes ne sont pas homogènes.Pour l’histoire des 8 % qui seraient en corrélation avec le nombre de défauts, j’ai une autre explication.

Après avoir retrouvé le message concerné, cela concernait presque exclusivement des sites à enchères, qui de ce que j’ai pu voir, arrivent à faire baisser assez bas les taux de façon moutonnière.

Du coup, mon avis est plutôt que les dossiers concernées devaient être tout pourris et que les gens n’ont pas suivi, le taux est donc resté haut. Donc les 8 % ne sont pas une explication des défauts, c’est la sélection par l’intelligence collective qui a joué, les 8 % ne sont donc qu’un symptôme lié à ce mécanisme. C’est une supposition que je n’ai pas étayé en étudiant les dossiers. Ce qui me renforce néanmoins dans cette opinion, c’est que, sur ce type de site, la course au volume semble se faire au détriment de la qualité des dossiers. Ceci expliquant cela. Et le lien me semble être plus à ce niveau-là que par rapport au taux.

Cela dit, les données sont trop faibles pour vraiment tirer une conclusion. Sauf celle justement qu’on ne peut encore rien conclure et que donc la corrélation entre les 8 % et les défauts n’est pas fondée.

En tout cas, je sais que je n’en tiendrai pas compte.

Tout comme des sites à enchères qui se débrouilleront bien sans moi. Enfin, du site, maintenant.21 avril 2016 à 23 h 43 min #6878thadeusParticipantpour l’effet statistique c’est bien ça.

Pour prévoir le moment du défaut, c’est impossible mais dis toi qu’un projet qui plante dans les 3 mois j’appelle ça une arnaque, c’est que le projet était mal conçu et que la plateforme a mal travaillé. Par contre plus le prêt est long, plus les échéances sont supportables par l’emprunteur, mais sur un prêt plus long, avant d’avoir totalement remboursé le prêt, l’emprunteur peut s’engager sur d’autres orientations, dévier du projet initial auquel tu as souscrit, ce qui sera moins le cas sur un prêt court.

Pour l’instant ne cherche pas de stats, tu n’as que des données bruts, dont une bonne partie grâce à ce site (les baromètres) ou les pages statistiques des plateformes, à toi de créer ton modèle d’investissement. A toi de tenter de faire des analogies sur ton domaine de prédilection, que ce soit la bourse, les maths, le poker, ton éthique…

Pour les défauts, histoire d’apporter un peu plus de confusion, le seul défaut sur lendix était noté A, le taux moyen sur unilend était de 8.13% en 2015, ne cherche pas d’intelligence collective sur les plateformes, dis toi que certains trouvent ça ludique le crowdlending. Et si unilend souffre de son taux de défaut, est ce qu’on ne peut pas imaginer que justement ils soient plus exigeants qu’ailleurs depuis ? Vu la progression constante d’unilend, le prêteur éclairé n’est il pas une petite minorité au sein de la foule ? (En tout cas on peut être sûr qu’ils ont revu leur méthode de sélection.)

Pour tester ton modèle tu as le simulateur de défaut. Ma simulation de référence personnellement : 100prêts de 36mois à 8%

-avec défaut à la 18ième échéance : gain de 5% avec 10 défauts, gain nul avec 18 défauts

-avec défaut à la 12ième échéance : gain de 5% avec 7-8 défauts, gain nul avec 14 défauts.23 avril 2016 à 15 h 35 min #6902LoikGParticipantEffectivement, c’est beaucoup plus parlant en simulant.

Avec 10 dossiers :

http://i86.servimg.com/u/f86/11/03/93/01/simu1010.jpg

Avec 100 dossiers :

http://i86.servimg.com/u/f86/11/03/93/01/simu1011.jpg

Je comprends mieux l’intérêt de diversifier, d’être vigilant sur la sélection.

Le taux a aussi une influence non négligeable.

Toujours avec 100 dossiers mais en passant de 8 à 7% :

http://i86.servimg.com/u/f86/11/03/93/01/simu1012.jpg

Ce qui a aussi une influence, c’est d’entrer l’IR ou pas dans les calculs.

Le même que 100 dossiers, 8% mais sans intégrer l’IR :

http://i86.servimg.com/u/f86/11/03/93/01/simu1013.jpg

- Cette réponse a été modifiée le Il y a 10 years, 3 months par LoikG.

23 avril 2016 à 19 h 24 min #6904LoikGParticipantUne autre interrogation me vient : les cotisations sociales et l’IR sont collectées par les plates-formes.

Que deviennent ces sommes entre le moment de la collecte et le versement à l’état ?

Et comment savoir si ces sommes sont réellement reversées à l’état en temps et en heure ?

- Cette réponse a été modifiée le Il y a 10 years, 3 months par LoikG.

23 avril 2016 à 23 h 17 min #6906LoikGParticipantEn cherchant des informations sur le crowdlending je suis retombé sur mes propres tableaux :

Que mes tableaux soient faux, soit, ça ne me dérange pas plus que cela, je suis clairement dans une recherche de débutant.

Ce qui me dérange c’est qu’on s’en serve comme base à un article en ne remettant pas les choses dans son contexte, c’est à dire, ainsi que très clairement indiqué dans le début du fil, la recherche d’un débutant complet aussi bien en crowdlending qu’en finances.

Ce qui me dérange aussi, c’est que cette personne n’ait pas daigné me signaler les erreurs, sachant cela, et aider ainsi un novice à progresser.

J’ai choisi au final de rire de l’inélégance totale de la chose.

Je vais laisser mes tableaux tels que, et en rajouter des nouveaux avec les corrections.

Cela permettra je l’espère aux nouveaux de ne pas faire les mêmes erreurs que moi et de comprendre le cheminement de la pensée.

- Cette réponse a été modifiée le Il y a 10 years, 3 months par LoikG.

23 avril 2016 à 23 h 25 min #6908JacquouilleParticipantTu peux répondre sur son site et son forum. C’est celui de tintin alias Manu. Il aime la contradiction. Vas-y !

24 avril 2016 à 8 h 30 min #6913MathieuKeymasterBonjour @LoikG,

Tu n’as pas eu de réponse ici car je pense que personne n’a eu (ou pris) le temps pour regarder tes tableaux. Et puis un forum c’est du bénévolat 😉

Comme le dit @Jacquouille, cette personne aime la contradiction… d’ailleurs il a quitté le forum car il se sentait persécuté, il nous a même dit qu’il avait subi des menaces de mort car il dit du négatif sur le crowdlending.

Il s’est aussi déjà fait virer de plusieurs forums car il créait de faux profils pour se répondre à lui même.

Maintenant il dit que je crée de faux profils ici et que le tien en est un d’ailleurs. Donc @LoikG = @Mat

Honnêtement j’ai autre chose à faire et ce forum est suffisamment actif sans que j’ai besoin de faire une chose pareille. Et puis quand j’ai quelque chose à dire, je le fais avec mon propre pseudo. Je pense que tout le monde le sait ici.

Attention Scoop !

Alors oui j’habite bien Floirac … pour ceux qui ne connaissent pas c’est près de Bordeaux

Alors oui je lis son blog … il doit en être flatté 😉 … surtout depuis qu’il a écrit des inepties sur moi … Mais lui est ici tous les jours.

D’ailleurs c’est pour ces raisons que je n’irai jamais écrire sur son forum et que je n’autoriserai pas les liens vers son blog. Comme il l’a déjà fait il appellera ça de la censure !

Finalement, gérer un forum est plus fatigant que je le pensais … mais pas pour les bonnes raisons 😉

@LoikG : Tes réflexions peuvent être très utiles pour les « débutants », donc continue ton cheminement et on essayera de t’aider autant que faire se peut 😉24 avril 2016 à 9 h 42 min #6917LoikGParticipantMerci Mathieu, cela rejoint l’opinion que je m’étais déjà faite.

Pas de soucis, je continue dans ma voie pleine d’embûches, je pense aussi que cela peut servir à éviter des pièges pour les petits nouveaux. Pour l’instant je galère à essayer de reconstituer les formules de calcul. Si quelqu’un peut me dire où les trouver ?

Une fois que mon tableau sera au point (validé par la communauté), je le mettrai en modèle GoogleSheet pour que chacun puisse se servir et l’adapter à ses besoins.

24 avril 2016 à 9 h 44 min #6918MathieuKeymasterJ’ai passé pas mal de temps à faire des simulateurs. As tu essayé de repartir de ceux-là ?

Je ne dis pas qu’ils sont parfaits mais ils fonctionnent et ça peut te donner une base.

24 avril 2016 à 10 h 05 min #6921LoikGParticipantTout à fait, j’ai essayé de m’en inspirer, mais apparemment je me suis trompé dans ma reconstitution du calcul.

J’y arriverai, nom de nom !

24 avril 2016 à 10 h 32 min #6923LoikGParticipantLa formule que j’ai actuellement :

<formule fausse donnée par un novice total>

((1 – % défauts) x Somme des intérêts sur toute la période) – (% défauts x CRD)

</formule fausse donnée par un novice total>

Je n’arrive pas à trouver l’erreur.

- Cette réponse a été modifiée le Il y a 10 years, 3 months par LoikG.

24 avril 2016 à 11 h 49 min #6932Investisseur AnonymeParticipantBonjour LoikG,

le seul conseil que je peux te donner à mon niveau, c’est plutôt d’améliorer ton analyse de risque sur chaque projet (je suis assureur, ça fait parti de mon métier ^^) plutôt que de perdre ton temps à calculer une quelconque méthode de rentabilité avec un taux de défaut qui sera carrément approximatif.

Si je prends le simulateur de Mathieu (c’est gentil de mettre un outil de ce genre à notre disposition même si je le trouve peu utile), on part sur 100 projets à 100€ avec une base à 9% (généreux) de taux moyen sur 60 mois et 10 projets en défaut à partir du 18e mois. Ça donne une idée certes mais complétement biaisée car :

1/ 9% de taux, c’est trop généreux (j’ai une moyenne à 7.5% et je trouve ça déjà bien).

2/ 10 projets en défaut / 100 (10% de défaut=je vomis lol), c’est énorme ! J’espère qu’on sera sera tous bien en dessous (5-6% max dans 4-5 ans, je suis encore à 0 pour le moment mais je ferai mon premier bilan dans 6 mois : je me considère comme novice encore et il y en a beaucoup ici qui n’ont même pas un an dans ce domaine)

Après, tu peux le paramétrer (ça c’est cool) mais saches qu’on aura tous un taux de défaut différent au bout d’un an, deux ans etc. Certains seront à 0 (ils se pavaneront tels des Dieux ^^), d’autres peut être à 10-15% grâce à l’autolend=tacle à Unilend lol boutade je les aime bien quand même)

Bref :

1/ prêtes un pourcentage de ton épargne disponible (10% maximum c’est bien pour un premier jet)

2/ diversifies ton portefeuille de prêt = ne prêtes pas au même secteur et prêtes à beaucoup d’entreprises (attention beaucoup cela ne veut pas dire prêter à toutes les entreprises, chaque plateforme sélectionne ses projets et toi aussi tu as tes propres critères que tu affineras avec le temps, c’est ta sensibilité et je pense qu’il faut rester constant dans ses prises de décision)

3/ analyses chaque projet car il y a un paquet de projets bancales proposé par les plateformes (je recommande Crédit.fr, c’est la plateforme la plus sérieuse selon moi), mesures le risque avec le taux proposé également (genre 3-4%, c’est prendre un risque inutile et de la même manière à l’inverse des taux à 9-10%, ça devient très risqué)

4/ joues ! (le crowdlending est un jeu pour moi) mais sois prêt à perdre ^^

5/ n’essayes pas de prédire l’avenir car il y a tellement de choses qui peuvent se produire dans la vie d’une entreprise que chaque décision que tu prends sera risquée, à toi d’apprécier le risque.

Donc pour conclure même si ta formule est erronée et que tu la rectifies, ton résultat final sera différent voir très différent de la future réalité (c’est un peu une perte de temps pour toi mais ce ne reste que mon humble avis).

Message pour Tintin : arrêtes de t’acharner sur Mathieu, on est entre adultes ici et personnellement ça ne m’intéresse pas les guéguérres de cour d’école.

A quoi cela sert il de vouloir salir son image ? Il fait beaucoup de choses pour nous, c’est son travail et sa passion, respectes ça !

24 avril 2016 à 13 h 15 min #6935LoikGParticipantMerci de tes conseils.

L’analyse du risque fait partie des choses que je dois apprendre et surtout comprendre.

Pour les chiffres et les calculs, je suis bien d’accord que ce ne sera pas la réalité finale. Néanmoins, mon mode de fonctionnement fait que pour comprendre les choses, il faut que je les fassent par moi-même. C’est un peu lent comme mode d’apprentissage, il est vrai.

Par exemple, l’élaboration de mon tableau et mes erreurs me permettent de mieux comprendre comment ça marche, et d’améliorer mon raisonnement qui est pour le moment tout, sauf financier.

J’apprends à marcher.

Pour les taux, pour le moment j’essaie de comprendre comment faire en sorte d’avoir des taux sur lesquels je pourrais me lancer en fonction de la durée et du risque.

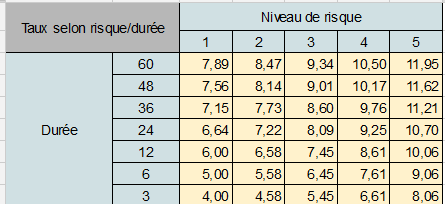

J’ai fait un petit tableau et je m’empresse de préciser :

ACHTUNG ! Ce tableau n’est pas le fait d’un analyste mais d’un amateur pas encore éclairé et n’est destiné qu’à lui permettre de jouer avec des concepts.

http://i86.servimg.com/u/f86/11/03/93/01/taux10.png

Je suis parti sur une lecture sur ce forum indiquant qu’en dessous de 6%, le crowdlending n’était pas rentable. Je ne juge pas de la pertinence, je n’ai pas encore abordé cette question. Mais ça me donne une base de travail, et je suis parti dans l’hypothèse de départ que 6% sur 12 mois était le minimum syndical. J’ai un peu modulé pour les durées inférieures, pour d’autres raisons.

Partant de cette base de 6% sur 12 mois, je me suis dit qu’il ne fallait pas trop privilégier la durée, ce serait au détriment du réinvestissement et que par contre le risque devait être pénalisé. Je reprécise encore une fois que ce tableau n’a aucune prétention à une vérité quelconque, c’est juste un outil pas du tout fini que je jetterai une fois que j’aurai maitrisé les idées sous-jacentes et que j’aurai une vraie idée des taux acceptables.

Mais d’ores et déjà, je sais que je ne vais pas partir sur du 5% à 60 mois. Ai-je tort de trouver ça totalement délirant et bien dangereux ?

Dans l’état actuel de ma réflexion, je serais plutôt partisan de partir sur des durées ne dépassant pas 36 mois, avec des taux que j’aurais estimé correct, plutôt sur des risques modérés.

Je n’ai pas trouvé de post avec les différentes stratégies de chacun et le pourquoi de cette stratégie, est-ce qu’il en existe un ?

- Cette réponse a été modifiée le Il y a 10 years, 3 months par LoikG.

24 avril 2016 à 16 h 22 min #6937MathieuKeymasterje ne vois que ce post pour le moment : http://www.crowdlending.fr/forums/sujet/quelles-sont-vos-techniques-doptimisation-du-taux/page/2/

30 avril 2016 à 21 h 38 min #7121LoikGParticipantJe suis toujours dans les interrogations existentielles.

J’ai évolué sur certains sujets, comme la couverture du risque, auquel je suis nettement plus favorable qu’en début de message.

manu m’a aimablement fourni son tableau (merci manu), cela va me permettre de refaire mes tableaux avec des résultats corrects.

Je commence à réfléchir sur comment réaliser mon scoring. Bon, j’ai investi sans ça, faut bien se lancer.

La diversification ce n’est pas si évident que ça, des plates-formes qui soient dynamiques, avec des dossiers et taux corrects, sérieuses, il n’y en a pas des masses. A ce rythme il me faudra plusieurs mois, voire un an ou plus, avant d’atteindre les 100 prêts.

– unilend j’oublie, ça ne me convient pas du tout. De toutes façons, là aussi j’ai changé mon fusil d’épaule (ça arrivera plusieurs fois tant que je n’aurai pas maitrisé mon sujet) et je ne suis plus convaincu de l’intelligence collective au vu du gros délire de l’autolend.

– credit.fr : pour moi, elle fait partie des bonnes, ce que je regrette ce sont les durées à mini 3 ans. Je cherche pour le moment quelque chose de plus réactif. Je met des billes pour avoir une diversification et, de mon point de vue, à risque moindre que sur d’autres plate-formes.

– lendopolis : je ne sais pas pourquoi, mais il y a toujours quelque chose qui me retient : le dossier, le taux. Bref, je n’accroche pas du tout. Cela reste subjectif, bien sur. Pour le moment, donc, pas de sous dedans et je pense que ça va rester ainsi.

– pretgo : en attente de voir si ça pousse mieux

– bolden : les taux, les dossiers, les durées me conviennent mais ils semblent, de ce que j’ai compris, se freiner eux-mêmes avec leur frais prêteur. J’ai mis néanmoins quelques pépètes, dans l’espoir d’un décollage.

– lendix : j’ai vu ici que certains ne juraient que par cette plate-forme. Pour le moment, ça me reste incompréhensible : des taux de 5% sur 60 mois : où est l’intérêt ? Pour le moment j’ai mis un peu de flouze, mais bon clairement c’est pour diversifier un peu, je ne vais pas en faire ma plate-forme préférée.

– look&fin : je me suis inscrit, demandé à être premium et le premier dossier qu’on me propose, c’est en tant que premium (c’est tiré au sort semble t’il), ce qui m’a permis de bénéficier d’un point de plus avec un an de moins. La plate-forme me semble la plus solide et la plus professionnelle de celles que j’ai pu voir. Un peu une Rolls roulant parmi des deux-chevaux. Je n’ai pas encore pu mesurer les tares, on verra bien. Cela dit, je ne vais pas pouvoir investir aisément, le ticket d’entrée moyen par dossier est de l’ordre de 500 €. Cela va rester donc exceptionnel.

– prexem : me convient, mais n’a pas l’air super-active. Un plus pour le fond de protection.

– pretup : ma chouchou pour le moment, les dossiers semblent super bien faits, les taux, les durées, la diversité me conviennent, il y a une assurance. Je ne sais si je suis tombé sur une période faste, mais elle me semble aussi la plus dynamique des plates-formes crédibles.

Voilà pour l’instant mon parcours.

Il est temps que je vous embête autrement : avec mes questions !! Alors, heureux ?

Entre prévenir que tout investissement comporte un risque et peut entrainer la perte du capital et choisir des dossiers qui entrainent des risques élevés alors que c’était évitable, il y a un large fossé.

D’autant que le public visé est un public d’amateurs, non formés et qu’il est du devoir de conseil de tout professionnel de présenter les vrais risques.

Est-ce que, s’il est avéré que ce minimum n’est pas tenu, il y a possibilité de retour de bâtons juridiques ?

Si on automatise un processus d’investissement, est-ce qu’un professionnel peut se dédire de cette obligation de conseil sous prétexte que ce serait le choix de l’investisseur, cette formule tout automatique ? Parce que là aussi, entre une obligation de conseil qui doit être individualisée par dossier et un vague choix pas vraiment discriminant dans des paramètres de réglages de l’autolend, il y a un gouffre.

2 mai 2016 à 11 h 58 min #7131LoikGParticipantGroumpf. Oui, bon, ça ne fait pas trop sérieux, mais ça résume bien mon état d’esprit.

Je tente de bâtir un scoring et pour ça je consulte ce que je peux.

Dont cet article :

Je vois que « Les entreprises qui détiennent le record sont celles de 1 à 9 salariés qui représentent 63% des défaillances ».

Ah, ah, je vais donc mal noter ces entreprises me dis-je. Bon élément de scoring, non ?

Sauf que, un peu plus loin « les entreprises de 0 à 9 salariés représentent bien 96% du stock des 3,7 millions d’entreprises françaises ».

Ouille, raté pour mon scoring. Cela veut dire que les entreprises de – de 10 salariés font mieux que les autres, sinon elles seraient au minimum à 96% du total des défaillances. Ou bien je raisonne mal.

Donc :

GROUMPF !

2 mai 2016 à 12 h 15 min #7132MathieuKeymasterBonjour @LoikG,

Dans l’article que tu cites, il y a un graphe avec les taux de défaillance par taille ou encore par age de l’entreprise.

Si tu veux t’amuser un peu, la Banque de France faite des études sur les défaillances et tu peux retrouver des stats ici : http://webstat.banque-france.fr/fr/browseSelection.do?node=5384339

Tu peux faire des rapprochements entre les différents tableaux pour obtenir des % de défaillance par secteur ou par taille, …

ça sera plus officiel que n’importe quel média 😉

Altares fait aussi de bonnes études : http://www.altares.com/fr/actualites/nos-publications/defaillances-et-sauvegardes-186/article/defaillances-d-entreprises-en-france-4eme-trimestre-2015-et-bilan-annuel-2015

Bon courage car je vois que tu y passes du temps …

2 mai 2016 à 12 h 39 min #7135LoikGParticipantMerci Mathieu.

J’y passe du temps c’est vrai. Je part de loin aussi. J’ai l’impression que la plupart des intervenants sur le forum et l’agrégateur ont plus d’expérience que moi et savent de quoi ils parlent (même si parfois ils ne sont pas tous du même avis).

En tout cas, avant que de pouvoir faire mes propres analyses, je me tourne vers leurs avis, quand ils le donnent. Merci à eux d’ailleurs pour cela.

2 mai 2016 à 13 h 01 min #7137MathieuKeymasterNormalement ils ne sont pas avares d’échanges … Mais tu te poses peut-être plus de questions que les plus avertis d’entre nous 😉

Dans mon cas par exemple, je n’analyse pas les projets car je pense que c’est le boulot de la plateforme. Par contre je ne prête pas sur toutes les plateformes et seulement celles que je trouve sérieuses… donc j’ai fait un choix avant de prêter et je réfléchis moins maintenant. Après il est vrai que j’ai eu la chance de rencontrer les équipes, d’échanger et je les vois régulièrement dans leurs locaux ou lors d’évènement.

Je me fie aussi souvent aux avis de la communauté …

J’ai aussi fait le choix de ne pas forcément choisir les taux les plus élevés car je crois à la corrélation forte entre le risque et le taux.

Enfin je diversifie mes prêts à fonds car je pense que c’est la clé … en partant du postulat que la plateforme fait correctement son boulot bien entendu 😉

Je ne dis pas que c’est la meilleure mais c’est la mienne et je m’y tiens. Je ne souhaite pas passer trop de temps à investir. Pour le moment ça marche, on verra sur le long terme.

Après je ne critique pas non plus ceux qui font des tableaux dans tous les sens, les grilles d’analyse, c’est une autre stratégie … laquelle paiera le mieux ? Seul l’avenir le dira.

En conclusion : Have fun !

2 mai 2016 à 14 h 56 min #7143LoikGParticipantPour le choix des plate-formes, je suis d’accord et normalement c’est leur boulot de bien choisir. Mais bon, je ne me fie à rien tant que je ne comprends pas.

Par exemple, j’essaie de comparer l’investissement en assurance-vie sur cinq ans avec le même investissement en prêt.

Si je prends un taux de 2,5% net pour l’assurance-vie et de 5% côté prêt, comme certaines plate-formes le pratique, j’arrive en intérêts, pour 100 euros investis sur 5 ans :

Assurance-vie : 13,14 €

Prêt (en enlevant les 39,5%) : 8 €

Comme je suis une buse en calcul financier, je cherche à contre-vérifier ces chiffres.

Je suis d’accord que chaque mois, si c’est le prêt, on récupère en moyenne 1,80 € du capital investi plus les intérêts et qu’en théorie on peut réinvestir. Mais bon, j’ai l’impression qu’il en faut, des réinvestissements de 1,80 € qui vont donner à leur tour 0,03 € à réinvestir, etc, pour arriver à combler la différence.

Pour le moment, je n’ai pas trouvé la formule qui permette de calculer ce réinvestissement, d’autant qu’il faudrait arriver à le pondérer avec les possibilités réelles de réinvestissement et tenir compte des défauts. Que pour le moment personne ne maitrise.

Donc, en attendant ce jour béni où j’aurai compris pourquoi certains investissent sur du 5% sur 60 mois, je considère que c’est une aberration mentale.

Après, une fois que j’aurai tout bien compris comme il faut, je jetterai mes tableaux et je me fierai à mon jugement, qui aura les outils pour fonctionner rationnellement.

Pour le moment, j’investis au feeling, ce qui est loin d’être le plus judicieux. Mais bon, faut bien se prendre des claques pour apprendre la leçon.

Pour la corrélation entre le risque et le taux, je ne suis pas totalement d’accord.

Les emprunteurs sont classés par catégorie de risque et les plus risqués sont ceux qui vont avoir le taux le plus élevé. Là, d’accord, le lien est direct et évident.

Après, la corrélation entre le taux lui-même et le risque n’est pas si évident : cela dépend, à mon avis, de plusieurs choses. Par exemple, de la fiabilité de la plate-forme. Un taux à 9% sur une plate-forme pourrait être moins dangereux que 8% sur une autre, si celle-ci laisse passer des dossiers douteux. Il faudrait aussi intégrer le coût (frais de gestion) pour les emprunteurs. Parce que, si sur une plate-forme, par rapport à une autre, les frais de gestion augmente de 1 point le taux réel, la pertinence de choix selon le taux prêteur en prend un coup.

Et puis, bon, j’ai lu le chiffre de 8% comme étant la limite. Quand je regarde les défauts, ça tourne plus autour de 9%, pratiquement que sur une plate-forme et sur une période où les taux moyens sur cette plate-formes étaient de 8,3%. Donc, bon, je suis dubitatif.

Je constate aussi que la majorité des emprunts en défauts sont sur 48 mois. Dois-je en tirer la conclusion que c’est un élément de scoring ? Là aussi, j’ai un doute. Un gros.

D’où mes questions existentielles !

Edit : d’ailleurs si la corrélation directe entre le taux et les défauts était vraie, on va constater sur la plate-forme concernée, dont le taux moyen a diablement chuté, a une diminution spectaculaire du nombre de défauts. Les paris sont ouverts…

- Cette réponse a été modifiée le Il y a 10 years, 3 months par LoikG.

2 mai 2016 à 16 h 20 min #7145MathieuKeymasterLa corrélation entre taux et risque n’est pas valable pour les plateformes à enchères … car le taux dépend du nombre de projets en ligne 😉

De même, la corrélation taux / risque n’est bien sûr valable que pour les plateformes sérieuses … encore une fois c’est mon postulat de base.

Si tu fais tous tes raisonnements sans réinvestir, tu seras toujours moins rentable qu’une assurance-vie …

2 mai 2016 à 16 h 34 min #7146LoikGParticipantPour le réinvestissement, ce n’est pas que je veuille faire mes calculs sans, c’est surtout que j’ai du mal à mettre ça au point dans GoogleSheet 🙂

C’est pour ça, le gros doute sur la pertinence de 5% sur 60 mois, je trouve que c’est vraiment très très en dessous d’une espérance normale avec l’outil bancal que je me suis fait. Mais j’attends d’avoir l’outil qu’il faut et à ce moment-là, je classerais ceux que j’estime actuellement comme imprudents parmi les sages. Ou pas, faut voir 😉

2 mai 2016 à 18 h 07 min #7149Investisseur AnonymeParticipantPour répondre à ta question sur les prêts à 5-6%, on n’a pas tous un objectif de s’enrichir spécialement ;). Certains prêteurs (comme moi) avons un objectif un peu plus louable que la recherche du profit à tout prix ^^ on croit au financement participatif et on agit à notre niveau pour financer des entreprises françaises, créer de l’emploi … perso je ne suis pas allergique au risque mais je préfère soutenir des projets/des entreprises qui tiennent la route mais qui sont un peu moins rémunérateurs (j’ai un taux moyen à 7.31% sur une soixantaine de projets et j’espère que j’aurais un des meilleurs taux de défaut, c’est à dire proche de 1-2 maxi%.). J’espère avoir répondu à ton interrogation ;).

2 mai 2016 à 19 h 43 min #7152LoikGParticipantEtienne, merci de ta précision. Je parlais effectivement en tant que vilain pas louable qui veut profiter honteusement de son investissement, ce qui d’ailleurs permettrait à l’argent récolté d’être ainsi réinvesti sur d’autres sociétés :p

Si on veut réveiller massivement l’argent qui dort, je pense qu’il doit être rétribué à sa juste valeur dans un système de prêt et tenir compte de l’ignorance de l’investisseur moyen et du risque réel. Et tenir compte aussi du fait que les possibilités actuelles ne permettent de faire des choix de réinvestissement immédiat ou même seulement rapides sur des dossiers de qualité.

Sinon, tel que c’est parti, on va se retrouver avec un système avec plein de perdants et qui vont se dire que, comme d’habitude en France, ils se sont faits pigeonner et que ce sont toujours les mêmes qui s’en mettent plein les poches. Une perte de confiance dans le crowdlending et l’investissement actuel préféré des français, c’est à dire tout bêtement le compte-courant, restera ainsi.

Donc, échec pour tout le monde au final, l’argent dormira, inutile. Je ne le souhaite surement pas mais ça reste une possibilité, elle n’est pas plus improbable que deux plate-formes qui resteraient en lice (ce qui serait aussi une forme d’échec pour le crowdlending). Wait and see.

-

AuteurArticles

{kind=link}

- Vous devez être connecté pour répondre à ce sujet.