Comment mieux épargner ? › Forums › Crowdlending › Unilend › Unilend en liquidation judiciaire !

- This topic has 95 réponses, 25 participants, and was last updated Il y a 7 years, 7 months by Mathieu.

-

AuteurArticles

-

19 octobre 2018 à 13 h 46 min #17774thierry_jParticipant

Article intéressant de WSB dans son blog:

Je rejoins aussi @Pullman, sur le fait que « c’est à cause du marché » ou « c’est la conjoncture » sont des excuses masquant des erreurs de gestion. Unilend était le n°1 jusqu’en 2015. Ils auraient pu/du le rester. S’ils en sont arrivés la, même si c’est très regrettable, et que d’autres survivent encore pour le moment, c’est bien en raison de mauvais choix et d’erreurs stratégiques, comme cela a été remonté depuis longtemps sur ce forum. Les entreprises qui survivent sont celles qui savent anticiper et s’adapter.

- Cette réponse a été modifiée le Il y a 7 years, 9 months par thierry_j.

19 octobre 2018 à 17 h 39 min #17776talio38ParticipantSans vouloir les défendre les dirigeants d’unilend ont Sûrement commis des erreurs de gestion mais soyez honnêtes et reconnaissez que le marché est moribond, regardez le post de Mathieu sur le mois de septembre, il écrit lui aussi que le marché stagne…

19 octobre 2018 à 19 h 43 min #17781PascalParticipant@Pullman Il ne faut pas comparer les taux d’emprunts aux entreprises et ceux de l’immobilier.

Pour faire simple, dans l’immobilier les promoteurs doivent mettre un certain pourcentage de fonds propres dans chaque projet et les banques complètent.

Pour leur apport en fonds propres les promoteurs font appel à des investisseurs qui investissent dans les sociétés intermédiaires et donc touchent une partie de la marge dégagée par le projet.

En remplaçant ses investisseurs par le crowdfunding (qui est une autre population d’investisseurs) les promoteurs conservent la totalité de la marge des projets et donc sont plus enclin à proposer des taux élevés.

Mais attention au fur et à mesure ou le crowdfunding immobilier va se développer les taux vont baisser car il est en train de s’installer une concurrence entre les plateformes ce qui va profiter aux promoteurs qui vont faire jouer la concurrence.

Par contre je suis entièrement d’accord avec toi quand tu dis que le problème d’Unilend est la recherche d’entreprises emprunteuses (voir les stats mensuelles de Mathieu) de bonnes qualités qui peuvent se financer à des taux très bas en ce moment.

Ce problème d’ailleurs qui doit se poser à toutes les plateformes qui travaillent en France ou les taux d’emprunts bancaires sont beaucoup plus faibles que chez nos voisins.

- Cette réponse a été modifiée le Il y a 7 years, 9 months par Pascal.

19 octobre 2018 à 19 h 51 min #17783JacquouilleParticipantEffectivement, la politique de Lendix d’aller chercher des dossiers en Espagne et en Italie où les taux sont plus élevés n’est pas bête. Encore que j’éviterais actuellement l’Italie pour les problèmes de risques politico-économiques.

J’ai compris, pas contre, qu’Unilend avait cherché à se placer en Allemagne où les taux sont encore moindres que chez nous.

Décidément, M. Lesur a fait beaucoup de contre-sens.

20 octobre 2018 à 7 h 59 min #17785jdbtParticipantBonjour à tous,

Et bien nous y voilà. Souvenez vous il y a de cela quelques années. J’ai tenté, par ce forum, d’ouvrir les yeux à certains. A savoir, que ce mode de financement ne pouvait pas tenir dans le temps. En effet, comment pouvait on croire que des entreprises en mal de financement allez pouvoir survivre avec des taux d’emprunts d’une moyenne de 8% sur les plateformes de crowdlending alors que ces entreprises étaient déjà en survie, et que les banques refusaient de les financer. Pendant ce temps, où le crowdlending croyait prendre le dessus sur les banques, c’est l’inverse qui s’est passé. Les banques se sont ressaisies et ont proposées des prêts avec des taux de plus en plus attractifs et moins de difficultés pour les obtenir. Franchement c’était prévisible et il fallait être naïfs pour penser le contraire. J’ai d’ailleurs pour ma part arrêté très vite mes investissements, tout en prenant soins de faire des retraits mensuellement. Bref, après cette parenthèse, il n’en fallait pas moins pour détourner les emprunteurs. Il ne fallait pas croire que les entreprises en difficulté momentanée allaient continuer à emprunter avec des taux à 8% en moyenne, alors qu’elles pouvaient trouver des taux plus avantageux chez les professionnels de longue date (les banques). Un peu léger de croire que le crowdlending allait perdurer et prendre le dessus sur les banques dont c’est leur métier…et ce n’est qu’un début d’autres vont suivre.

Pour l’instant pas trop d’inquiétudes, les emprunteurs seront remboursés. Cependant il ne faudrait pas que les faillites fassent « tâche d’huile ». Cela revient, un peu, à comparer la situation avec vos dépôts dans les banques soient disant garantis jusqu’à 100000€ par compte. En cas de faillite, cela tient un moment mais à partir du moment où il y a trop de personnes qui se présentent pour bénéficier de cette garantie et bien il n’y a plus rien dans le tiroir caisse pour vous rendre ce qui vous appartient.

Aussi je rigole un peu car lorsque j’étais plus actif sur ce forum, beaucoup se sont moqués de mes mises en garde…mes propos qui n’allaient dans le bon sens dérangeaient. Le crowdlenfing c’était l’avenir certains ne voyaient plus que par ça.

Bonne continuation et bon courage à ceux qui ont investis des sommes importantes dans ce type de financement hasardeux… en leur souhaitant qu’ils « n’y perdent pas trop de plumes ».

JDBT

20 octobre 2018 à 11 h 18 min #17786HS1ParticipantEn voilà une remarque constructive.

20 octobre 2018 à 11 h 41 min #17788JérémyBlockedLe crowdlending est condamné à mort depuis sa naissance.

Pourquoi ?

Car les acteurs du crowdlending se sont trompés dès le départ sur 3 points fondamentaux qui remettent en cause leur survie.

1- Le risque du secteur des PME-TPE :

Ce risque a été dès le départ très mal évalué et clairement sous évalué.

Rappelez vous : on vous parlait d’un risque de défaut extrêmement faible (environ 1 à 2 %). Or il suffit de voir l’agrégateur de Mathieu et de rapporter le nombre de défauts sur le nombre de projets financés. Et encore parmi les projets en cours de remboursement, combien seront en défaut dans les prochains mois… On peut rapidement estimer qu’environ 1 dossier sur 5 vont connaître des défauts en cours de leur vie… On est donc très loin, même très très loin des hypothèses de départ des niveaux de défaut… Si effectivement, nous n’avions que 1 à 2 % de taux de défaut, le modèle aurait pu être clairement viable. Mais là ce n’est pas le cas.

Quelles en sont les conséquences ? Pour les plateformes les plus anciennes comme Unilend, elles n’ont pas réussi à s’attirer des prêteurs institutionnels, nécessaires pour arriver à un développement rentable du secteur. Certaines comme Unilend ont réduit la collecte pour limiter les défauts mais elles avaient un trop mauvais historique, c’était trop tard…. Ca a duré 3 ans, mais la faiblesse de la collecte (pour limiter les défauts) n’était pas viable à long terme… Elles connaissent de graves difficultés financières (on ne sait pas comment certaines plateformes tiennent encore mais ce n’est pas rassurant du tout) et certaines déposent le bilan. Ce n’est que le début d’une longue série et une diversification sur plusieurs plateformes n’y changera pas grand chose car la plupart vont disparaître. Il y en aura encore 1 ou 2 qui restera(resteront) in fine…

2- Le risque spécifique des entreprises financées en crowdlending :

Non seulement les PME-TPE sont très risquées et beaucoup plus qu’anticipées, mais en plus celles qui demandent des financements en crowdlending sont particulièrement boiteuses. Pourquoi ?

Rappelez vous les arguments qu’on vous a mis en avant : le rapidité du financement et la simplicité (absence de garanties).

Je ne les remets pas en cause mais là où ça ne colle pas pas avec les anticipations des plateformes, c’est qu’elles pensaient qu’elles pouvaient s’attirer suffisamment d’entreprises saines avec ces arguments. Tel n’a pas été le cas. Pourquoi ?

Parce que le nombre d’entreprises financées via le crowdlending n’arrive pas à augmenter (500 à 600 dossiers par an). Si on augmente ce nombre de dossiers, le taux d’incident va exploser et ça les instits qui font le marché, ils ne veulent pas en entendre parler.

Les plateformes avouent faire une sélection drastique des dossiers, certaines affirment rejetter 99 % des demandes de financement !!! Pourquoi ? Car la qualité des dossiers est très mauvaise. A noter que le taux de défaut des 1 % qui se font financer est déjà important, trop important… Alors les 99 % d’autres, n’imaginez pas !

Ca veut clairement dire que l’argument c’est rapide et simple ne convainc qu’une infime minorité de bons emprunteurs…

Alors que regardent ils en priorité ? Ben les conditions de financement (frais de dossier, taux). Quand vous achetez une maison, et que vous demandez un financement, que regardez vous en priorité ? Surtout si certains vous promettent du 1 % et que les banques ouvrent les vannes du financement…

Et c’est ça la 3ème erreur : les plateformes ont pensé que les difficultés de financement de 2008 allaient perdurer…et qu’il y aurait un marché.

Si cela avait été le cas, les plateformes auraient eu davantage de bons dossiers. Mais il faut reconnaitre que ce n’est plus du tout le cas…

Pour ces 3 erreurs là, les plateformes se sont complètement trompées dès le départ…et leur survie est en jeu.

Alors comment faire :

* Développer les prêts relais ? Solution Lendix. Ce n’est pas idiot. Puisque les bons emprunteurs ne veulent pas payer 4-5 ans des taux exorbitants, certaines seraient peut être prêtes à n’en payer que pour quelques mois le temps qu’ils retrouvent un financement bancaire. Oui mais même pour quelques mois, Lendix a du mal à trouver des emprunteurs !!! Une petite poignée mais ce n’est pas suffisant pour un développement qui pourrait être rentable.

* Se développer à l’étranger ? On pense à l’Italie… Ouille. Les risques politico économiques sont extrêmement importants. Le pays est très instable. Pour une entreprise qui recherche une certaine stabilité, c’est mal barré. Alors l’Espagne : un pays qui a une dette qui augmente 12 fois plus rapidement que sa croissance économique… On peut facilement imaginer où ça peut mener… L’Allemagne, pays des taux bas…? Pas intéressant pour les prêteurs… Ca me fait penser aux SCPI avec un marché français qui n’est plus intéressant et qui vont voir ailleurs sur des marchés bien plus mal connus et des fois bien plus risqués…et/ou moins profitables

Existe t-il une vraie solution pour ce secteur ? J’ai de très gros doutes…

D’autant plus que ce qui a ralenti les dépôts de bilan des pleteformes c’est la relative bonne conjoncture économique avec au niveau national un nombre de procédures collectives d’entreprises au plus bas…

Est ce que cela va durer ? J’ai bien peur que non. Les prévisions de croissance baissent. Nous n’arrivons plus à faire de croissance sans endettement supplémentaire. Si les banques centrales sont moins souples et injectent moins de liquidités, d’autant plus avec des risques de protectionnisme accrues (notamment des Etats Unis) et de montée du ras le bol partout dans le monde, l’avenir n’est pas serein. Une récession économique peut avoir lieu : l’inversion de la courbe des taux aux Etats Unis est un des indicateurs avancés d’une récession à venir…

Récession dit forte montée des procédures collectives et des incidents dans le crowdlending. Les institutionnels risquent de perdre confiance. Petites comme grandes plateformes peuvent être touchées et peuvent mettre la clé sous la porte.

En cas de récession, toutes les plateformes peuvent disparaître. Aucune n’est à l’abri.

Et les prêteurs devront gérer 2 gros risques qui s’additionnent : le risque accru de défauts d’entreprises et le risque de faillite des plateformes (ça va souvent ensemble)

Tout ce beau monde des fintechs qui misent sur le financement peut être balayé.

Il faut clairement l’avoir en tête.

Et il faut être conscient que pour qu’un marché puisse survivre, il faut un point d’équilibre qui soit rentable.

Il faut peu de risques qui permettent de financer un grand nombre pour être rentable.

Le risque important qui peut encore s’accroître en cas de mauvaise conjoncture ne permettra pas à ce secteur de connaître la rentabilité à terme.

20 octobre 2018 à 11 h 44 min #17789JacquouilleParticipant@JBDT

On t’a reconnu, Manu ! 😉Oui tu avais vu juste, un peu trop tôt … et de façon parfois un peu trop virulente tellement tu voulais convaincre.

Bon Unilend c’était Unilend avec N. Lesur. Cependant, crois-tu que la SFPMEI soit bien outillée pour suivre les défaillances et poursuivre les défaillants ? Que devient la société de recouvrement, son contrat avec Unilend est rompu de facto ? Et vu le peu qu’elle recouvrait, elle a dû certainement travailler à perte. De ce fait, je crains fort pour les dossiers en cours, car des emprunteurs peu scrupuleux vont tenter de tester l’efficacité du recouvrement en s’arrêtant d’honorer les mensualités à venir.

Est-ce la fin totale du crowdlending ? Je pense qu’Olivier Goy avec Lendix a construit quelque chose de moins fragile, car ses investisseurs institutionnels souscrivent déjà à 51% de chaque projet. Puis, ils se sont installés en Espagne et en Italie où le niveau des taux sont plus élevés … (et le risque géo-politique bien plus élevé en Italie et en Catalogne).

Quant aux autres plateformes plus petites, elles vont s’éteindre peu à peu, sauf peut-être celle(s) qui finance(nt) les énergies renouvelables avec le soutien des producteurs d’électricité.De toutes façons, pour moi il ne me reste plus grand’chose chez Unilend, mais par contre plusss de dossiers chez Lendix. Rien ailleurs. Et j’ai tout arrêté depuis 1 an 1/2.

Salut et à +.

20 octobre 2018 à 11 h 58 min #17790JacquouilleParticipantHenri V, c’est encore Manu ? 😀

20 octobre 2018 à 12 h 24 min #17791JacquouilleParticipant1ère expérience sur les remboursements de ce jour (20/10/18).

Mes 2 dossiers ayant une mensualité à ce jour ont été payés.Toutefois, le site d’Unilend a été épuré :

Dans « Opérations-Prêts », on ne peut plus ouvrir le détail de la mensualité. Il faut télécharger l’export PDF pour avoir ce détail.

Et surtout l’onglet de droite « Prêts » a disparu, ce qui veut dire :

– qu’on ne peut plus voir quelles sont les prochaines rentrées,

– ni les notifications sur les projets en défaillance

– ni les documents juridiques : contrats, déclarations de créance.

Espérons que c’est dû au weekend et à la reprise de l’informatique d’Unilend par la SFPMEI … On verra la semaine prochaine s’il faut gueuler par e-mail.

20 octobre 2018 à 12 h 34 min #17792JacquouilleParticipantEt quid des certificats d’irrecouvrabilité pour déduire les pertes des intérêts perçus ? Il nous faudra suivre nous-mêmes les mandataires judiciaires à la trace ???

20 octobre 2018 à 13 h 27 min #17793jdbtParticipantBonjour,

Je tiens à répondre à Jacquouille pour le remercier d’ avoir reconnu mes dires il y a de cela quelques temps. Certes, à l’époque, je me suis peut être exprimé d’une manière brutale et virulente, mais c’est dans ma nature. Aussi on ne me changera pas.

Pour le reste, en réponse à son message j’ai bien peur que LENDIX soit voué à plus ou moins long terme au même échec qu’UNILEND. En effet, les placements participatifs ont pour l’instant le vent en poupe en Espagne. Mais cela s’explique par l’état du réseau bancaire qui suite à la crise économique (immobilière en particulier) traversée par l’Espagne, il y a de ça quelques temps, n’a pas pu retrouver ses marques. Aussi, cela ne tien qu’à un fil. Dès que les banques espagnoles seront en capacité de prendre le dessus et cela ne saurait tarder le crowlending à des soucis à se faire.

Quand à l’ITALIE, quel que soit le positionnement des plateformes de crowlending dans ce pays, comme tenu de la situation politique et économique dans ce pays je pense qu’il est vraiment exclu de tenter des investissements sur ce pays.

Pour ce qui est de <span style= »color: #464646; font-family: robotomedium, Helvetica, sans-serif; font-size: 15px; letter-spacing: 1px; »>SFPMEI j’ai bien peur, au risque une fois de plus de déplaire, qu’il s’agisse que de la poudre aux yeux afin que le scandale n’apparaisse pas trop brutalement dans les médias. Ce n’est qu’un sentiment,pour l’instant. Mais je pense être dans le vrai, car tout comme vous j’ai arrêté il y a bien longtemps d’investir sur ce mode de financement. Mais force est de constater que les quelques remboursements auxquels je peux prétendre ont tendance à s’espacer dans le temps, ce qui n’est pas un bon signe pour ceux et celles qui ont investi des capitaux importants et qui attendent encore des remboursements conséquents sur les prêts en cours.</span>

Nous verrons bien si la suite me donne encore raison… mais ,hélas, sans avoir une boule de cristal, je crois très certainement que certains (es) vont être obligés de faire une croix sur leurs investissements et que dans les mois qui viennent ils ne sont pas près d’en voir la couleur de leurs capitaux en cours.

Pour les autre concurrents à Lendix je suis absolument d’accord avec vous, ils vont suivre petit à petit le même chemin que Lendix. Il est difficile de se battre face à des organismes bancaires qui ont repris toutes leur force.

Toutes ces plateformes ont profité des conséquence de la crise financière. Faut il espérer qu’il y en ait une autre pour qu’elles survivent ou réapparaissent, vraiment je ne le souhaite vraiment pas.

Bonne journée à vous,

PS: Je ne suis pas Manu mais jdbt

jdbt

20 octobre 2018 à 13 h 34 min #17794jdbtParticipantRéponse à HenriV

Excellente analyse. Merci

Bonne journée à vous.

20 octobre 2018 à 13 h 45 min #17795JérémyBlockedMerci jdbt. La votre est aussi excellente et je la partage à 3000 % !

Bonne journée également !

20 octobre 2018 à 13 h 59 min #17796PretPartezParticipantManu tu es démasqué. Ne rempli pas le forum à toi tout seul. On n’a pas besoin de faire de grandes écoles pour te reconnaître sous tes différents pseudos.

20 octobre 2018 à 14 h 28 min #17797Investisseur AnonymeParticipantEt sinon, on pourrait peut être féliciter Unilend pour avoir lancé le Crowdlending en France et pour le travail accompli pendant ces 5 dernières années ? Il n’y a que ceux qui ne font rien qui ne font pas d’erreur.

Je comprends la négativité de vos commentaires. On est nombreux à avoir perdu de l’argent (et on va certainement encore en perdre) mais on a quand même essayé quelque chose de novateur. C’était vraiment intéressant et rien que pour ça, cela doit être souligné.

On connaissait les risques.

Clap de fin pour Unilend mais je ne crois pas que le modèle soit obsolète. On pensait que la concentration du secteur s’opérerait bien plus tôt. C’est peut être le temps pour que tous les acteurs se rapprochent d’un point de vu structurel et organisationnel ?

21 octobre 2018 à 8 h 41 min #17800JérémyBlockedConcernant l’analyse de Cyril Tramon de WSB sur Unilend, non seulement je la partage complètement (sauf sa conclusion) mais j’en suis convaincu depuis au moins 2-3 ans.

A savoir :

* Le marché des TPE est terra incognita. Qu’il n’y a pas de scoring fiable, que cette population est bien plus risquée que celle des PME. Nicolas Lesur avait utilisé les statistiques de défaillance des PME de la Banque de France pour une estimation du risque des projets financés sur sa propre plateforme (projets presque exclusivement TPE). Ou bien il était convaincu par ce qu’il nous disait et il a fait une grosse erreur d’analyse risque dès le départ ou bien il a voulu nous faire croire des choses qui ne sont pas comparables entre elles…pour essayer de faire développer son business ???

* Le modèle 100 % foule ne fonctionne pas. Car une plateforme est obligée de prêter sur de plus petits montants et qu’avec des prêts moyens de 80 k€ environ, ça fait environ 4000 € de commissions rentrées par dossier… Pour une centaine de projets financés, ça fait 400 k€ de commissions annuelles, trop insuffisantes pour amortir les coûts fixes et les coûts d’acquisition de la plateforme. Je pense aux salaires des 16 employés et des dépenses de communication exorbitantes…

Il y a une règle à respecter : 1 million d’euro dépensé = au moins 20 millions d’euros de prêts octroyés.

Or Unilend n’octroyait que 6 à 8 millions de prêts par an… On voit bien que ce n’est pas rentable…

Si Unilend augmentait sa collecte, les défauts exploseraient.

Dans le secteur du crowd il est très difficile de trouver de bons emprunteurs, et imaginez la difficulté supplémentaire avec le système d’enchères inversées où les emprunteurs ne connaissaient pas à l’avance le taux qu’ils allaient obtenir, ça j’en avais aussi bien conscience…

Bref la seule façon de s’en sortir était dès le départ d’aller sur un marché moins risqué que le marché des TPE, d’avoir une approche crédit bien plus stricte, ce qui aurait permis d’avoir moins de défauts et de pouvoir à terme attirer des institutionnels moins gourmands en cash et de proposer des dossiers bien plus importants et bien plus rémunérateurs par dossier. Car il faut savoir que peu de bons emprunteurs sont finançables et d’aller sur des petits dossiers oblige à en faire beaucoup avec beaucoup plus de risques.

Alors c’est le choix de Lendix et de WSB et je suis persuadé dès le départ que leur modèle est bien plus viable.

Mais attention, et je ne partage pas la conclusion de Cyril Tramon.

Pour lui, il y a un marché porteur en France.

Mais ce que je constate, c’est que WSB n’a financé que 11 dossiers depuis le début de l’année… Certes la collecte a beaucoup progressé en euros, mais le nombre de dossiers financés est archi faible. Ce qui signifie qu’il y a toujours très peu de bons emprunteurs sur ce marché…

Autre élément : pourquoi Lendix cherche t-il à s’étendre dans d’autres pays européens si le marché français est suffisamment profond ? Ca doit coûter très cher d’aller à l’étranger…

Même si je doute que l’herbe soit plus verte en Italie, en Espagne surtout côté risques. Et que ça soit plus rémunérateur pour les prêteurs en Allemagne ou aux Pays Bas…

Pour moi, ce secteur a de vrais difficultés qui ne sont pas encore toutes dites…

Et attention à la conjoncture changeante qui risque de faire exploser les niveaux de défaut et rendre ce marché extrêmement dangereux…

22 octobre 2018 à 9 h 30 min #17814jdbtParticipantBonjour,

Pour ceux qui seraient encore persuadés d’un quelconque avenir du Crowdfunding, je vous invite à lire le livre « Crowdfunding la face obscure du rêve » Auteur Carl-Alexandre Robyn.

Bonne lecture

jdbt

PS : je ne suis pas Manu

22 octobre 2018 à 9 h 51 min #17815psycokeParticipanton a bien compris que tu avais une dent contre le cowdfunding/lending 😀 plus la peine d’inonder le forum de posts, le message est passé lol

22 octobre 2018 à 10 h 04 min #17816jdbtParticipantPour : psycoke

D’abord bonjour, si cela peut être encore dit,

Mais vous commencez à me casser les pieds pour être poli!

On a tout de même le droit de s’exprimer et de passer des informations qui ont leur importance, que je sache.

Si cela ne vous plait pas, vous passez à autre chose.

Vous n’êtes pas obligé de me lire, et aussi de me répondre inutilement.

Seulement, cela peut être intéressant pour d’autres.

Tout le monde n’a pas le même point de vu que vous….heureusement. Et surtout le même mépris, envers une personne qui vous apporte des informations dérangeantes.

Je sais compter, j’ai du envoyé 3 ou 4 posts depuis la bonne nouvelle. Il en faut un peu plus pour créer une inondation sur un forum.

Cordialement, bien que vous ne le méritez pas…

22 octobre 2018 à 10 h 44 min #17817psycokeParticipantOula… pas la peine d’être agressif et impoli hein j’ai été courtois moi

merci de te calmer et d’éviter d’aboyer comme un roquet sans raison

- Cette réponse a été modifiée le Il y a 7 years, 9 months par psycoke.

22 octobre 2018 à 11 h 03 min #17818BZH35ParticipantC’est un sujet brulant , on est tous des passionnés.Il faut garder sur ce forum un certain recul et ne pas tomber dans les invectives .

Nul ne detient la vérité, elle est trés complexe et dans bien des cas nous échappe complètement,il faut avoir l’humilité de dire que , bon ben je me suis trompé sans pour cela passer pour un nul enfin je l’espère. Certains ont tendance à considérer qu’ils sont la vérité, quand je regarde mon portefeuille de prêts , je constate que pour l’instant je m’en tire trés bien avec Unilend !!! Avec Pretup , Crédit.fr , que je me suis planté avec Finesquare et Lendopolis , et que jamais je n’aurai un portefeuille beneficiaire , au vu du temps passé et a passer encore , et des nanars à 60 mois qui restent dans mon portefeuille … mais bon j’aurai vécu une aventure fintech , appris par ce forum plein de choses , et tout compte fait tout cela reste positif .

22 octobre 2018 à 11 h 30 min #17820JacquouilleParticipantD’accord abec toi BZH35.

A tous les âges on se trompe, mais de nos échecs on doit tirer un profit, non pas financier mais intellectuel. Et puis à 70 ans passés, le crowdlending m’a fait marcher les neurones, en essayant d’analyser et d’éviter les mauvais risques.

J’en retiendrai surtout qu’on ne peut pas lutter contre le tout-puissant système bancaire qui est bien mieux outillé que nous, qui a des scorings très pointus et qui prend des garanties solides. Le très grosse erreur a été de croire qu’on pouvait prêter plus cher que les banques à des TPE, et ce sans même la caution du dirigeant, sans avoir trop de casse.Maintenant, je vais suivre mes remboursements et le suivi juridique de mes dossiers en procédure judiciaire, sans espoir de récupérer un sou.

Avec les taux actuels, l’épargne à court terme (livrets, sicav monétaires) ne rapportent plus rien ou moins que l’inflation.

Quant à l’épargne à long terme, l’assurance-vie et le PEA connaissent de grandes variations cycliques … mais à terme sont gagnants sur 15, 20 ou 30 ans.22 octobre 2018 à 13 h 17 min #17824jdbtParticipantPour : psycoke

Re Bonjour,

Nous n’avons pas élevé les cochons ensembles.

Aussi lorsque l’on accuse qui que ce soit d’impolitesse on commence soi même par dire « bonjour », tout en évitant le tutoiement à tout va.

Il ne faut pas manquer d’air pour dire que je suis agressif. Relisez votre post, cela signifie que je n’ai qu’à me taire et surtout ne rien faire paraître sur ce forum surtout lorsque cela est contraire à votre pensée. De quel droit vous vous permettez de telles fantaisies?

Vous croyez peut être que je suis de nature à tout entendre, sans ne rien dire? Je n’ai agressé personne dans ce forum , sauf si on me cherche comme cela vous amuse de le faire.

Et relisez aussi mon post et faites le analyser par qui que ce soit pour savoir s’il y a de l’impolitesse…encore faut il savoir la définition de ce mot (cf. dictionnaire, pour commencer l’apprentissage). Mais, c’est vrai que de nos jours beaucoup oublient ou ne connaissent pas le sens des mots qu’ils utilisent.

Il faut de tout pour faire un monde des gens qui sont pour, et des gens qui sont contre…il faut faire avec.

Salut, et au plaisir de ne plus avoir de retours stupides de votre part, qui n’apportent rien au débat, si ce n’est comme vous le laisser entendre « gonfler » inutilement le forum avec des échanges stériles.

Cordialement tout de même … c’est encore un mot que vous ne semblez pas connaître.

jdbt

22 octobre 2018 à 14 h 50 min #17826psycokeParticipant« vous commencez à me casser les pieds »

« Si cela ne vous plait pas, vous passez à autre chose »

« Cordialement, bien que vous ne le méritez pas »

« Nous n’avons pas élevé les cochons ensembles »

« au plaisir de ne plus avoir de retours stupides de votre part »

« Cordialement tout de même … c’est encore un mot que vous ne semblez pas connaître »Je parlais de ça quand je disais agressif et impoli ^^ ça t’aurait pris 20 secondes à retrouver si seulement tu avais pris le temps de t’écouter

parlerhurlerécrire au lieu de monter sur tes grands chevaux pour rien22 octobre 2018 à 15 h 19 min #17828oasis4everParticipantOn n’est quand même repartis pour un tour ?

Il y a des retours qui bizarrement gênèrent toujours des réactions particulières… Cela a déjà été le cas à de maintes reprises sur le forum.

Si on pouvait se passer de ce genre d’échanges, merci.PS : et inutile de dire que des propos et/ou la présence de quelqu’un dérange sur ce forum, la théorie du complot et celle de la persécution n’ont pas leur place ici, là aussi c’est toujours la même rengaine.

22 octobre 2018 à 18 h 31 min #17831jdbtParticipantPour : oasis4ever

Bobsoir,

Je suis tout à fait d’accord avec vous. Mais il faudrait peut être que certains se dispensent de venir « m’allumer ».

Je ne dis pas que des inepties. Mais j’exprime mon sentiment sur ce genre d’investissement. C’est mon droit OUI ou NON. Cela gêne certains, ça leur passera.

D’ailleurs lorsque je suis revenu sur ce forum, il y a quelques jours, j’ai pris connaissance des posts de henriV. Posts forts intéressants et instructifs par ailleurs, et qui eux apportent quelque chose. Mais, malheureusement, pas dans le sens que certains le voudraient. Toujours est il que henriV est particulièrement « calé » dans ce domaine, aussi il n’y a pas grand monde qui s’y frotte.

En tout cas, pour ma part avec des connaissances sûrement inférieures aux vôtres, grâce à ma clairvoyance et ma vigilance j’ai vu venir le danger bien avant certains.

Et pour terminer pour bien faire remarquer que je dis des choses tout à fait logique henriV a fait un retour de post sur l’un des miens en disant qu’il était d’accord sur ce que mon analyse à 3000%

Nous sommes au moins 2 à penser la même chose…

Bonne soirée

jdbt

22 octobre 2018 à 18 h 37 min #17832jdbtParticipantPour : psycoke message du 22/10/18 à 14H50

Bonsoir,

Incompréhensible si ce n’est qu’une pâle copie de ce que je vous ai dit et que je maintiens d’ailleurs.

Mais nous ne sommes pas faits pour nous entendre. Aussi pour le bien de tous, restons en là. Si vous le voulez bien…

Bonne soirée, yout de même.

jdbt

22 octobre 2018 à 18 h 47 min #17833JérémyBlockedNous devons analyser les choses de la façon la plus rigoureuse possible (de façon scientifique)

Emettre des hypothèses et construire des scénarios et les vérifier ensuite dans les faits et avec l’historique.

Nous vivons avec plein de données (le data est important de nos jours) ce sont des sources d’informations importantes.

Nous pouvons ensuite vérifier si les scénarios de départ correspondent avec ce qui se passe réellement dans les faits avec toutes ces sources de données.

Nous pouvons contester les hypothèses utilisées dans les modèles des scientifiques mais nous ne pouvons pas contester le résultat, c’est à dire les faits réels.

Si le scénario de départ prédit par le scientifique est invalidé dans les faits, le scientifique s’est planté sinon il a eu raison. C’est souvent l’un ou l’autre. Et le résultat est le résultat et donc incontestable ! Il n’y a qu’une vérité dans le résultat.

Et comme le dit Jacquouille on apprend beaucoup de ses erreurs de départ.

Le scientifique cherche toujours à améliorer son modèle de prédiction. Il n’est jamais entièrement satisfait.

Mais en tout cas, ce qui est clair, c’est que de tout temps, le scientifique a toujours dérangé une partie de la population…

Que ce soit lorsqu’il a démontré que la Terre était ronde (il y a eu des têtes tranchées pour cela), de la possible non existence de Dieu, de la remise en cause d’un modèle économique…

Un exemple récent : les scientifiques qui évoquent les dangers sur la santé de certains additifs sont montrés du doigt, lobby agro-alimentaire oblige…

Pour le crowdlending, pourquoi cela serait-il différent ?

Pourquoi les personnes qui démontreraient par AX+B que le modèle du crowdlending n’est pas viable ne se feraient ils pas d’ennemis ?

C’est plutôt dérangeant pour certains et cela peut se comprendre.

Et avoir raison avant les autres, ça doit demander du courage, beaucoup de courage.

Ca me fait penser à un certain Olivier Delamarche qui nous dit que le système d’injections massives de liquidité de la part des Banques Centrales va nous plonger dans le KO quand les bulles vont exploser…

Il n’a pas tort mais malheureusement tant qu’on ne connaîtra pas la phase difficile et que l’élastique ne cèdera pas (encore) il sera considéré par certains comme un rigolo… C’est comme cela. Donc les Banques Centrales continuent à jouer aux pyromanes en attendant…

Pour le crowd, c’est la même chose. Tant qu’on voit des indicateurs comme le TRI (qui ne veulent rien dire pour des prêts en phase de remboursement) encore positifs, on pense que tout va bien.

Tant qu’on pense (mais sur la base d’indicateurs erronés) que notre portefeuille est rentable, on pense que tout va bien c’est normal.

Bien évidemment chaque portefeuille va connaître une évolution différente de celle d’un autre portefeuille. C’est normal et totalement justifié par les statistiques.

Si vous prêtez à 50 projets, vous n’allez pas représenter un échantillon représentatif.

C’est comme un institut de sondage qui n’interroge que 50 personnes… Vous ne le croirez pas et vous aurez raison.

Même ceux qui interrogent 1000 personnes se plantent… +-2 points voir plus des fois. On appelle cela l’intervalle de confiance ! Mais à 90 ou 95 %…

Alors vous pouvez très bien avoir 15 défauts dans 50 projets financés et penser que le crowd c’est une horreur totale car vous estimez votre portefeuille représentatif mais vous serez dans l’erreur…

Vous pourrez aussi n’avoir qu’un défaut (surtout si votre portefeuille est récent) et penser que le crowd est très peu risqué mais vous serez aussi dans l’erreur…

Ah les biais que connaissent les investisseurs. Il y a déjà des gros livres qui ont été publiés sur ce sujet… La psychologie, c’est super important.

En bourse, dans le crowd. Combien de personnes j’ai déjà entendu qu’ils étaient des méga bons investisseurs…avant que la situation change radicalement pour les titres qu’ils ont acheté… Après bizarrement on ne les entend plus (pas très courageux…)

Il faut rester très modeste. Pas d’émotion, juste une raison froide. Mais toujours avoir la tête sur les épaules. Même si certains souhaiteraient que notre tête soit tranchée…

C’est dans cette voie que nous devons aller.

22 octobre 2018 à 18 h 55 min #17834MathieuKeymasterBonjour à tous,

Stéphanie SAVEL, présidente de FPF, a réagit au post de Cyril TRAMON (cf ci-dessus) sur Linkedin : https://www.linkedin.com/pulse/unilend-ne-m%C3%A9langeons-pas-tout-st%C3%A9phanie-savel/

Voilà notamment certains arguments :

1/ Stéphanie prétend notamment que Nicolas LESUR a « géré de façon très professionnelle la mise en oeuvre de la gestion extinctive »

2/Elle est scandalisée par un actionnaire d’Unilend « laissant entendre que le prestataire de service de paiement qui gérera la procédure, pourrait être vite débordé »

3/Elle ajoute « Quels sont ces procès d’intention à l’égard d’acteurs qui seraient au mieux des incapables (le PSP), au pire des bandits (les entreprises emprunteuses) »

4/ Elle trouve que Cyril a manqué d’éthique, en temps que concurrent, « en critiquant » le modèle d’Unilend

Alors afin d’en finir avec cette polémique, et parce que certains membres de FPF m’accuse d’avoir crié au loup trop tôt, voilà ce que j’en pense point par point :

1/ C’est certainement vrai ! et En effet Nicolas LESUR a « introduit » le crowdlending en France, c’est indéniable !

2/ Complètement d’accord avec cet actionnaire car on en a fait les frais avec Finsquare … Merci à Lendix d’avoir géré le recouvrement comme personne ! et on sait ici que toutes les plateformes ne sont pas aussi rigoureuses sur ce sujet. Le recouvrement est compliqué, alors le PSP aura-t-il les ressources suffisantes pour le faire ? ou l’énergie ? En tant que créanciers, nous avons parfaitement le droit de nous poser ces questions. Et d’ailleurs est ce que Stéphanie avait pris le risque de prêter sur Unilend ? et combien ?

3/ Evoquons maintenant les bandits ! Alors non tous les entrepreneurs ne sont pas des voleurs et heureusement. Il y en a certainement une minorité mais il semblerait tout de même qu’ils soient nombreux à se financer en crowdlending. Et pour celà il suffit de regarder les taux de défaut et notamment les arnaques qu’ont subi les plateformes ! Et ça c’est factuel !

4/ Peut-être que Cyril a réagit trop vite ? Mais peut-être que Cyril (comme Lendix ?)en avait marre de se voir critiquer son modèle par Nicolas LESUR lui-même depuis plusieurs années. Et que penser des dires de Nicolas qui annonce que « c’est la fin du crowdlending si les taux ne remontent pas ». N’est ce pas irresponsable vis à vis des plateformes restantes ?

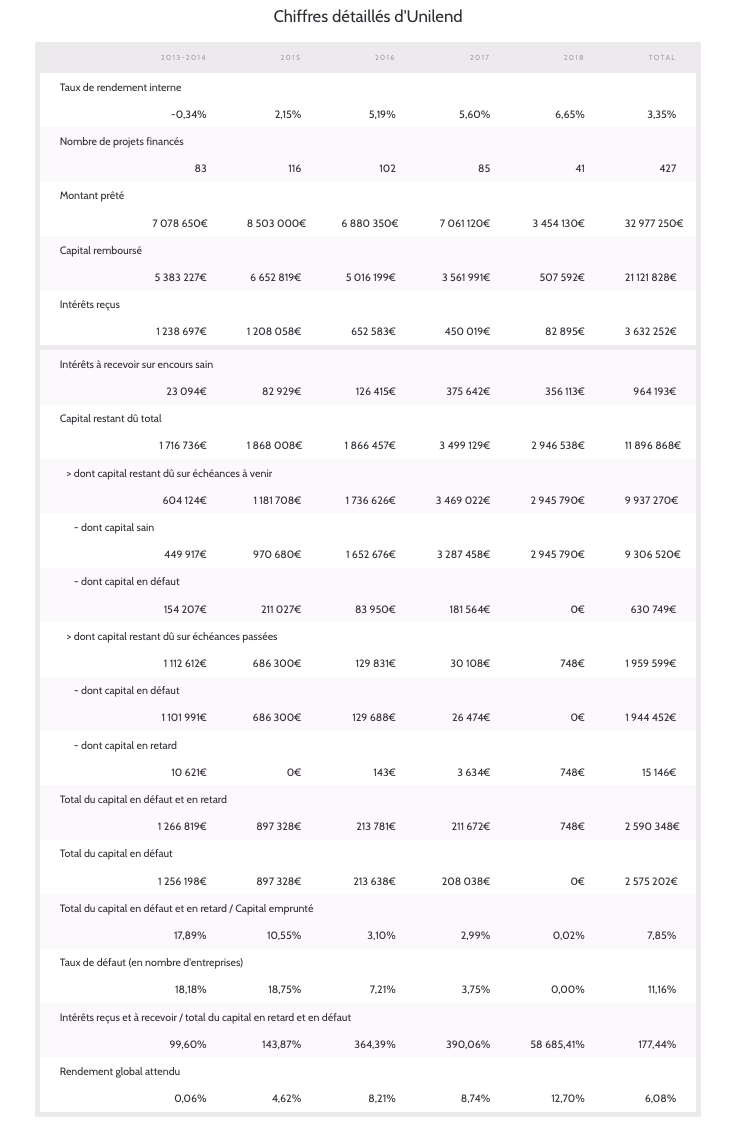

Comme personne n’a la science infuse, Stéphanie, soyons factuels et voyons ce qui va se passer dans le futur ! Alors je mets ici les statistiques actuelles d’Unilend (au 22/10/2018) et faisons un point dans 2 mois, dans 6 mois et dans 12 mois, d’accord ? Encore faut-il d’ailleurs que cette page soit mise à jour …

[caption id="attachment_17835" align="aligncenter" width="749"]

Statistiques unilend lors de la liquidation à date du 22/10/2018[/caption]

Statistiques unilend lors de la liquidation à date du 22/10/2018[/caption]Bien sûr je souhaite le développement du crowdlending, sinon pourquoi avoir créé ce site il y a 4 ans ? Bien sûr je ne peux que souhaiter qu’il n’y ait pas de défauts pour les prêteurs présents ici (ah oui j’oubliais je ne prête pas sur Unilend, si ce n’est 250 € reçus grâce à l’affiliation), … Mais nous ne sommes pas au pays merveilleux des bisounours ! Et je suis certainement plus objectif que FPF qui je le rappelle représente uniquement les plateformes … alors que moi j’ai un intérêt à mettre en avant les plateformes mais en même temps à maintenir la communauté de prêteurs ici-présente !

Donc j’espère que FPF aura les moyens de jouer son rôle et de s’assurer que le recouvrement se passe bien !

-

AuteurArticles

- Vous devez être connecté pour répondre à ce sujet.