Comment mieux épargner ? › Forums › Crowdlending › October (ex Lendix) › Diversification et rentabilité Lendix : Point sur mon portefeuille au 6/09/2017

Taggé: diversification, rendement, TRI

- This topic has 17 réponses, 11 participants, and was last updated Il y a 8 years, 10 months by Manu SIFP.

-

AuteurArticles

-

7 septembre 2017 à 9 h 27 min #13262MathieuKeymaster

Bonjour à tous,

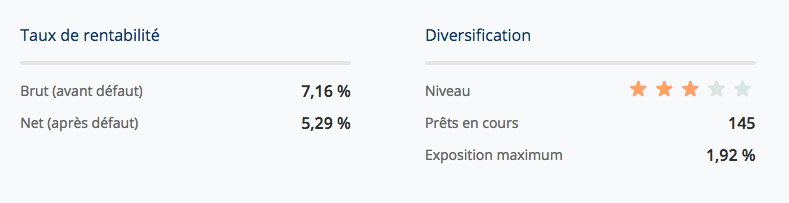

Je n’avais jamais pris le temps de regarder la nouvelle page « Portefeuille » de Lendix. J’ai découvert mon indice de diversification et j’avoue avoir été déçu … Seulement 3 étoiles pour 145 prêts 😉

La rentabilité et la diversification ci-dessus concerne Lendix + Finsquare.

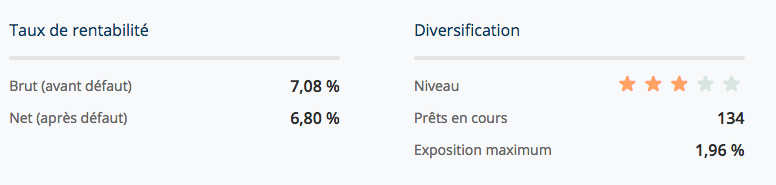

Ci-dessus que Lendix.

Et vous comment vous situez vous ?

7 septembre 2017 à 9 h 32 min #13268LendixParticipantBonjour Mathieu,

3 étoiles c’est une bonne diversification, ne sois pas déçu 🙂

- 0 étoile : pas diversifié

- 1 étoile : début de diversification

- 2 étoiles : diversification insuffisante

- 3 étoiles : bonne diversification.

- 4 étoiles : très bonne

- 5 étoiles : excellente

À ta disposition

Jean-Baptiste

- Cette réponse a été modifiée le Il y a 8 years, 11 months par Lendix.

7 septembre 2017 à 9 h 33 min #13270MathieuKeymasterPas habitué à avoir tout juste la moyenne :):):):):):)

@Lendix Comment je peux améliorer cette note ?7 septembre 2017 à 11 h 39 min #13275PascalParticipantMoi j’ai seulement 2 étoiles avec une exposition maximum de 3.55% alors que j’ai 63 prêts en cours chez eux

Je crois que cela provient de la formule de calcul

Exposition maximale =

capital restant dû de votre prêt le plus important

/ encours total de vos prêts.qui met en avant le prêt le plus important donc il suffit d’un prêt ou l’on a prêté plus que la moyenne des autres pour être pénalisé.

D’ailleurs on le voit bien avec l’exemple donné par Lendix

Exemple : si vous avez prêté à 100 projets, 1000€ au premier puis 20€ à chaque fois pour les suivants, votre exposition maximale est de 1000/2980 =33%- Cette réponse a été modifiée le Il y a 8 years, 11 months par Pascal.

7 septembre 2017 à 14 h 32 min #13289HS1ParticipantFélicitation Mathieu pour ces résultats sachant qu’ils ne tiennent pas comptes des Bonus c’est exemplaire sachant que pour avoir 7% Brut chez Lendix tu ne joues pas la sécurité.

Chapeau je connais quelqu’un qui va bisquer !

TA note d’avis devrait réellement avoir un coefficient bien supérieur à la mienne !

J’ai 52 prets chez LENDIX dont 2 en défaut Expert Expansion arnaque et VPPM(bonus) pour lequel j’avais choisi de prendre le taux(risque) max sur la durée la plus longue et pour lequel il resterait un peu d’espoir

Brut (avant défaut)

6,47Net (après défaut)

4,86 %

Exposition max 5,65 %

ET en exclusivité pour vous ma rentabilité nette d’impot trop dure à calculer par Lendix

1,5% net d’impot grace au Bonus !

7 septembre 2017 à 14 h 42 min #13292MathieuKeymasterT’as vu le post sur les notes justement ?

7 septembre 2017 à 21 h 03 min #13306fk13ParticipantMon premier prêt était de 500€ (bien trop gros par rapport aux prêts suivants) et il est en défaut (Com’int): bref 1* et taux de diversification de 5.88% pour 65 prêts (6.89 bruts, 4.5 après défaut).

et ça va être long pour améliorer le score…

10 septembre 2017 à 13 h 20 min #13335anonymousParticipant46 prêts à 100 euros chacun (dont 1 terminé par anticipation et 1 en défaut)

exposition maximale 2,54%, rentabilité brute 6,82%, nette 5,45%

note : 2 étoiles.

10 septembre 2017 à 14 h 03 min #13336Manu SIFPBlockedLe TRI n’a aucun sens et je pense que nous sommes plusieurs à l’admettre (ce qui est déjà un bon début !)

Prétendre que pour les prêts en cours de remboursement, dans l’hypothèse où il n’y a pas de défaut jusqu’à maintenant, qu’il n’y en aura certainement pas dans l’avenir est une pure escroquerie intellectuelle ! Et pourtant c’est ce que le TRI indique !!!

Sans préciser bien sûr aux prêteurs concrètement le sens de cette formule…

Alors pourquoi continue t-on d’en parler sans arrêt ???

On peut aussi passer du temps dans le fait qu’1 + 1 = 3 si vous voulez ?

Si vous avez du temps à perdre…

Non ce qu’il faut regarder, pour ceux qui ne sont pas des grands mathématiciens et ceux qui ont les pieds sur terre c’est :

-Combien avez vous gagné en intérêts nets d’impôts jusqu’à présent sur chaque plateforme ?

– Quel est le capital restant dû pour les prêts en souffrance ?

Là vous pouvez provisionner ce chiffre à 100 % pour les procédures collectives en cours et pour les retards supérieurs à X mois (exemple 3 mois et +), à 75 % pour les retards à 2 échéances et à 50 % pour les retards avec une échéance. Appliquer la pondération que vous voulez à condition qu’elle soit réaliste.

Exemple : j’ai touché 1000 € d’intérêts bruts toutes plateformes confondues.

Je suis concerné par la flat tax de 30 %

Donc j’ai touché 700 € d’intérêts net d’impôt.

Par ailleurs j’ai 4 prêts en retard.

3 prêts de 200 € de capital restant dû concernés par des procédures collectives

Et un prêt avec 400 € de capital restant dû avec 2 mensualités de retard.

Ca me fait donc une perte estimée à 3 * 200 € + 400 € * 75 % = 900 €

J’ai d’un côté un gain net de 700 € et de l’autre une perte nette estimée à 900 €

Le rendement est donc négatif.

Ce n’est pas plus compliqué que cela.

Et si vous voyez un résultat négatif, arrêtez de perdre votre temps et votre argent dans le crowdlending…

Par ailleurs, une chose qu’il faut bien se mettre en tête : plus vous allez multiplier les prêts, plus le rendement moyen de votre portefeuille va se rapprocher du rendement moyen global du crowdlending c’est mathématique et très facile à le comprendre.

Donc ceux qui prétendent faire 5 -7 points de mieux que la moyenne en prêtant à des centaines de projets ne sont pas crédibles.

Plus il y aura de diversification plus l’alpha (sur ou sous performance) se rapprochera de zéro par définition. Et le gain en argent de faire à chaque fois une analyse d’une demi heure sur chaque projet réduit d’autant (si vous pensez qu’il y a un réel gain ça reste à discuter avec plein de données qui nous échappent et des données de bilan anciens : 2015…)

Sachant que le rendement global moyen du crowdlending est négatif avec un taux de défaut de plus de 17 % pour les prêts qui sont à la fin de leur période de remboursement…

Avec un alpha qui se rapproche de 0 avec une grande diversification…

Donc pourquoi perdre toujours autant de temps et d’argent…

Les mathématiques élémentaires vous le disent clairement…

Pas besoin d’être énarque pour le savoir.

Ceux là vont vous sortir des TRI absurdes pour vous escroquer et les plus faibles d’entre vous tomberont dans le panneau !

Restez logiques jusqu’au bout !!!

10 septembre 2017 à 23 h 08 min #13347Le GlaudeParticipantJe suis moi aussi sceptique sur le TRI :

– c’est peut-être un bon indicateur pour faire un bilan a-posteriori sur les prêts remboursés et/ou avec une perte définitive ;

– mais tant qu’on a des prêts en cours, la méthode exposée ci-dessus par Manu me paraît nettement plus éclairante.

10 septembre 2017 à 23 h 48 min #13348Manu SIFPBlockedC’est plus significatif sur les prêts remboursés en effet mais il y a 3 bémols :

– les plateformes communiquent en TRI brut fiscal (avant PS + IRPP bientôt flat tax). Il faut encore retrancher la fiscalité…

– comme ce qui est communiqué est un TRI par plateforme et non par projet, il faudrait que l’ensemble des prêts d’une plateforme soit remboursé… On peut attendre plusieurs années comme ça…

– Si la proportion de sociétés en difficulté dans un portefeuille est trop élevé, il est impossible de calculer un TRI… D’ailleurs dans ce cas Unilend propose de le remplacer par un autre indicateur : le taux de perte !!!

https://www.unilend.fr/aller-plus-loin

Bref c’est une vraie usine à gaz tout ça !!! En même temps que c’est une escroquerie intellectuelle pour les prêts en cours !

Alors comptez selon ma méthode, tant d’euros de gains nets, tant d’euros de perte, c’est bien plus parlant et plus honnête !

Et évitez les usines à gaz !

PS : tous les outils sont présents sur mon blog

11 septembre 2017 à 9 h 57 min #13354thierry_jParticipantLe TRI est une juste l’indication du rendement maximum que l’on peut espérer, si tout se déroule parfaitement, ce qui n’est jamais le cas évidemment. C’est déjà une indication, qui peut servir à comparer les plate-formes, mais çà n’a rien à voir avec le rendement du portefeuille. Pour çà je rejoins la méthode expliquée par Pascal dans un autre post.

11 septembre 2017 à 10 h 28 min #13358Manu SIFPBlockedPas besoin de grands calculs compliqués de TRI pour connaître le rendement maximum que l’on peut espérer sur chaque plateforme. Il suffit tout simplement de regarder à quels taux tu prêtes et tu déduis la fiscalité. Tu pondères bien évidemment par le poids de chaque prêt si tu veux affiner mais si tu prêtes en gros le même montant à chaque fois, le calcul est très rapide.

Le TRI ne doit pas être un élément de comparaison entre plateformes ! Pourquoi ?

Parce que tu vas alors prêter aux plateformes qui te proposent des taux élévés (car on parle bien de rendement maximum). Or il y a un lien très fort entre taux d’intérêt et taux de défaut qui n’est pas intégré correctement dans le TRI… Un vrai piège !!!

Autre biais : si tu es client d’une plateforme X depuis 3 ans et d’une plateforme Y depuis 1 an, tu as de fortes chances que le TRI de la plateforme Y soit supérieur car tu n’as pas encore trop de casses au bout d’un an normalement…Et donc tu vas croire que la plateforme Y est meilleure ce qui n’est pas forcément vrai.

On l’a vu avec Unilend qui est la plateforme la plus ancienne. Tout le monde la critique car on a beaucoup de défauts mais c’est normal car elle est plus ancienne ! Et à ancienneté identique, elle n’est pas pire que la moyenne des autres plateformes. Un vrai biais dans l’analyse.

Quand à la méthode de calcul de Pascal, je t’invite à lire mon post :

18 septembre 2017 à 11 h 41 min #13648BlackholeParticipantPour en revenir au sujet de départ, j’ai aussi une diversification insuffisante (2*) sur Lendix, due à une exposition max sur un prêt à un peu plus de 3%, avec 88 projets en cours (hors Finsquare). Mais ce projet était noté A+, donc on peut espérer que si les analystes Lendix font correctement leur boulot, ce prêt soit aussi moins risqué que la moyenne…

Mécaniquement l’exposition max devrait baisser au fur et à mesure des remboursements sur le projet en question, et de mes investissements sur d’autres projets. Le seuil pour la troisième étoile doit être aux alentours de 2% d’exposition max…

Par ailleurs, pour le moment, je pourrais avoir un projet standard de plus en défaut, et néanmoins rester positif au sens de Manu (intérêts nets>pertes en capital). Ce critère me semble intéressant en effet. Enfin, quand les pertes sur les projets deviendront déductibles (défauts de projets récents), il faudra chercher des critères encore plus sophistiqués pour le prendre en compte…

18 septembre 2017 à 13 h 09 min #13652Manu SIFPBlocked@Blackhole : ne t’inquiète pas cher ami si tu n’as que 2 étoiles au sens de Lendix.

C’est sûr que pour Lendix, leur objectif c’est que tu passes à 3 étoiles puis à 4 étoiles puis à 5 étoiles en multipliant les projets.

Plusieurs remarques :

– Moi qui travaille avec des sociétés de gestion, les étoiles c’est réservé à la notation des fonds et le niveau de diversification n’a pas grand chose à voir avec les étoiles. On note les perfs / les volatilités / l’historique des gérants… et pas trop et uniquement le niveau de concentration/diversification de leur portefeuille ! Donc ça me fait marrer ces étoiles basées que sur ce seul critère !

– Plus tu diversifies, plus ton alpha (sur ou sous performance) se rapprochera de 0. OK. Mais ton alpha variera bien plus entre 1 et 100 prêts qu’entre 101 et 200 prêts et ainsi de suite tu vois ? Bref, non seulement tu n’accrois pas ta rentabilité en prêtant sur davantage de prêts et en plus la variable alpha ne va quasiment plus bougée au bout d’un certain nombre de prêts ! L’intérêt d’une diversification supplémentaire sera de plus en plus limité…

Donc tu vois non seulement les étoiles de Lendix ne t’indiquent rien sur la perf mais en plus si tu passes de 3 étoiles à 5 étoiles ça te fera une belle jambe !

Mais pour Lendix, tu auras fait davantage de prêts (et davantage de commissions qui rentrent !)

Bref il ne faut pas rentrer dans le piège marketing de ces étoiles..

Les sociétés de gestion n’ont pas des milliers de lignes à gérer. Et leur plus grosses lignes tournent autour de 4-5-6 %.

Ca fait combien d’étoiles Lendix tout ça !

19 septembre 2017 à 7 h 48 min #13678fk13ParticipantSachant que si bêtement le prêt le plus exposé est en défaut, le taux d’exposition monte tous les mois sauf à prêter beaucoup plus que les remboursements. Je pense que l’indicateur est intéressant mais uniquement pour traiter le passé…

19 septembre 2017 à 19 h 21 min #13699BZH35ParticipantOulala , à vous lire , vous me prenez la tête

et que je te calcule , triture , les taux, les TRI , les étoiles …

honnêtement j »en ai rien à faire , la diversification ,

ce qui m’intéresse c’est bassement , ce que j’ai investi et ce que cela m’a rapporté , ou ce que cela m’a couté , je suis assez grand pour voir là ou j’ai pas été finaud et ajuster ma stratégie pour améliorer mon rendement

les étoiles c’est du pipeau

19 septembre 2017 à 19 h 40 min #13700Manu SIFPBlocked@BZH35 : désolé. Je voulais être astrophysicien quand j’étais gamin.

J’adore observer les étoiles et faire des calculs sur la gravité.

Cette passion est forte mais je comprends que tout le monde ne la partage pas.

Les plateformes devraient arrêter avec leurs étoiles ça me ferait au moins penser à autre chose et ça éviterait de vous faire tourner la tête…

Revenons sur terre même si ça fait moins rêver !

-

AuteurArticles

- Vous devez être connecté pour répondre à ce sujet.